云南省图书馆机构用户,欢迎您!

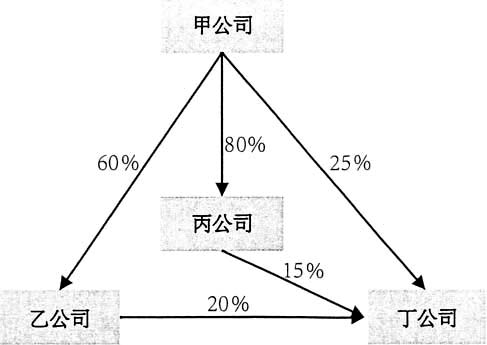

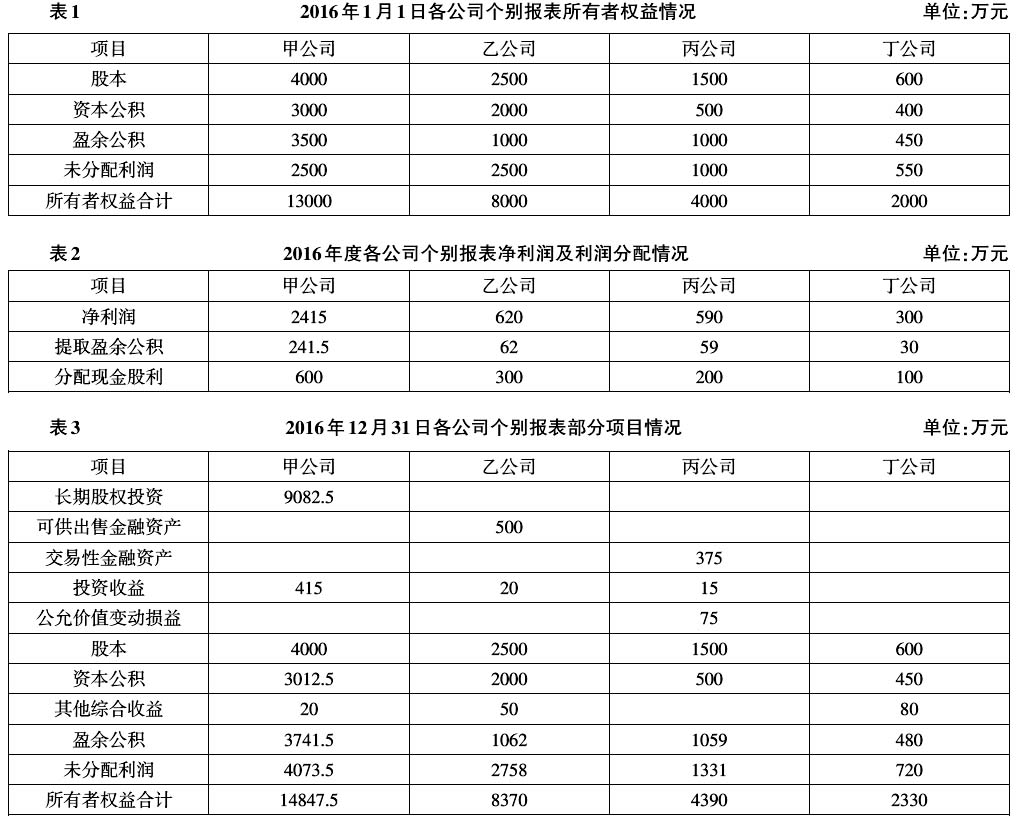

图1 关联附属结构持股情况 在图1中,甲公司合并乙、丙、丁公司时采用一次合并法,以乙、丙、丁公司各自的个别报表为基础进行一次性合并。由于甲、乙、丙公司对丁公司的持股目的和持股份额不尽相同,所以甲、乙、丙公司对丁公司的持股在各自的个别报表中的计量也不尽一样,而按照合并层面的要求,内部持股需要按照合并层面的权益法进行计量,所以就造成了个别层面与合并层面的计量差异问题,计量差异又导致了少数股东和母公司股东的权益金额不准确问题,所以在一次合并后还需要对计量差异进行补充调整。由于关联附属结构的特殊性,在进行初步的合并以及补充调整时均与正常的持股结构有很大的不同。 二、关联附属结构情况下合并的具体会计处理方法 为了能更好说明情况,假设下述资料中各交易的日期均为2016年1月1日。 2016年1月1日甲公司以5000万元的价款购入了乙公司60%的股份,在同日又以3500万元的价款购入了丙公司80%的股份,两项交易均在当日办理了股权转让手续并取得了乙、丙两公司的控制权。 2016年1月1日,甲公司以500万元的价款购入了丁公司25%的股份,购入后以长期股权投资权益法进行核算。 2016年1月1日,乙公司以450万元的价款购入了丁公司20%的股份,购入后以可供出售金融资产进行核算,该可供出售金融资产年末公允价值为500万元。同年1月1日丙公司以300万元价款购入了丁公司15%的股份,购入后以交易性金融资产进行核算,该交易性金融资产年末公允价值为375万元。 丁公司2016年度的其他综合收益增加了80万元,资本公积增加了50万元。 甲、乙、丙、丁各公司的持股结构如图1所示。各公司合并前均属于非同一控制下的企业,各公司购买日的可辨认净资产公允价值与账面价值相同,都按照净利润10%的比例计提盈余公积,甲、乙、丙、丁各公司除了上述的内部投资外没有其他的对外投资(见表1、表2、表3)。

图1 关联附属结构持股情况 在图1中,甲公司合并乙、丙、丁公司时采用一次合并法,以乙、丙、丁公司各自的个别报表为基础进行一次性合并。由于甲、乙、丙公司对丁公司的持股目的和持股份额不尽相同,所以甲、乙、丙公司对丁公司的持股在各自的个别报表中的计量也不尽一样,而按照合并层面的要求,内部持股需要按照合并层面的权益法进行计量,所以就造成了个别层面与合并层面的计量差异问题,计量差异又导致了少数股东和母公司股东的权益金额不准确问题,所以在一次合并后还需要对计量差异进行补充调整。由于关联附属结构的特殊性,在进行初步的合并以及补充调整时均与正常的持股结构有很大的不同。 二、关联附属结构情况下合并的具体会计处理方法 为了能更好说明情况,假设下述资料中各交易的日期均为2016年1月1日。 2016年1月1日甲公司以5000万元的价款购入了乙公司60%的股份,在同日又以3500万元的价款购入了丙公司80%的股份,两项交易均在当日办理了股权转让手续并取得了乙、丙两公司的控制权。 2016年1月1日,甲公司以500万元的价款购入了丁公司25%的股份,购入后以长期股权投资权益法进行核算。 2016年1月1日,乙公司以450万元的价款购入了丁公司20%的股份,购入后以可供出售金融资产进行核算,该可供出售金融资产年末公允价值为500万元。同年1月1日丙公司以300万元价款购入了丁公司15%的股份,购入后以交易性金融资产进行核算,该交易性金融资产年末公允价值为375万元。 丁公司2016年度的其他综合收益增加了80万元,资本公积增加了50万元。 甲、乙、丙、丁各公司的持股结构如图1所示。各公司合并前均属于非同一控制下的企业,各公司购买日的可辨认净资产公允价值与账面价值相同,都按照净利润10%的比例计提盈余公积,甲、乙、丙、丁各公司除了上述的内部投资外没有其他的对外投资(见表1、表2、表3)。  根据上述案例的资料,应用一次合并法进行初步合并:初步合并时甲公司在乙、丙、丁各公司个别报表的基础上把各公司当成直接控制的子公司分别进行;合并丁公司时以60%(20%+15%+25%)的持股比例进行合并。初步一次性合并的调整抵销分录见表4所示。

根据上述案例的资料,应用一次合并法进行初步合并:初步合并时甲公司在乙、丙、丁各公司个别报表的基础上把各公司当成直接控制的子公司分别进行;合并丁公司时以60%(20%+15%+25%)的持股比例进行合并。初步一次性合并的调整抵销分录见表4所示。  采用一次合并法进行初步合并后,由于初步合并时是以乙、丙、丁公司的个别报表为基础进行合并的,这样乙、丙、丁公司个别报表层面与合并层面的计量差异对少数股东应享有的权益份额的影响并没有解决,所以还需要对该差异进行分析调整。 甲公司对丁公司25%的持股部分,在甲公司个别报表层面上已经按照权益法进行了核算,所以这部分个别层面与合并层面就不存在计量的差异,也就不需要进行调整了。

采用一次合并法进行初步合并后,由于初步合并时是以乙、丙、丁公司的个别报表为基础进行合并的,这样乙、丙、丁公司个别报表层面与合并层面的计量差异对少数股东应享有的权益份额的影响并没有解决,所以还需要对该差异进行分析调整。 甲公司对丁公司25%的持股部分,在甲公司个别报表层面上已经按照权益法进行了核算,所以这部分个别层面与合并层面就不存在计量的差异,也就不需要进行调整了。