云南省图书馆机构用户,欢迎您!

02

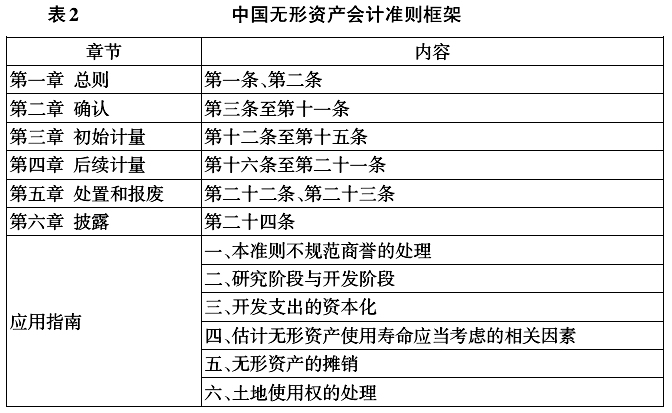

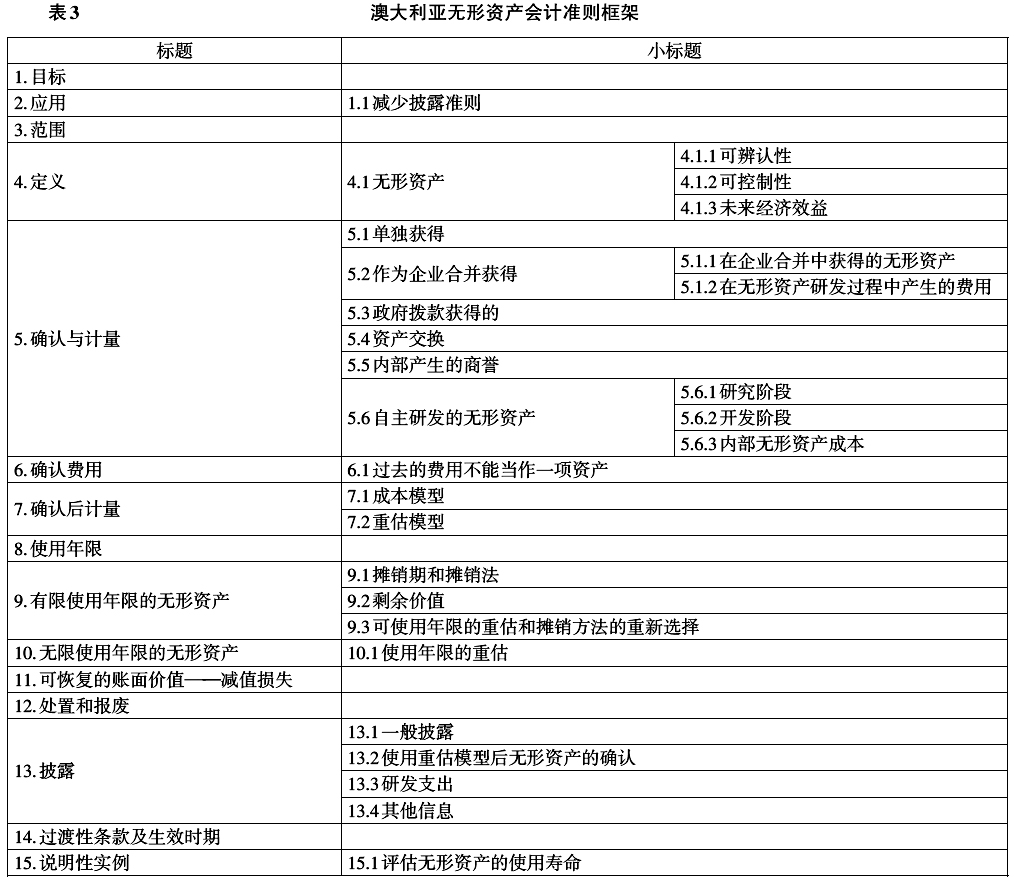

(二)无形资产准则框架 我国《企业会计准则第6号——无形资产》(2006)共分为六章二十四条,另附一份应用指南。见表2。 AASB 138因受IAS 38的影响,其章节分类更详细,还另附了几个说明性实例。见表3。

(二)无形资产准则框架 我国《企业会计准则第6号——无形资产》(2006)共分为六章二十四条,另附一份应用指南。见表2。 AASB 138因受IAS 38的影响,其章节分类更详细,还另附了几个说明性实例。见表3。

我国无形资产准则分为总则、确认、初始计量、后续计量、处置和报废及披露六个章节,并用精练的语言将要点表述在二十四条条例中。而AASB 138则参照国际会计准则,在删除了国际会计准则无形资产准则部分段落后,将无形资产准则细分为15个部分共130段。我国的会计准则主要是将会计规范用精练的语言罗列成条例来公示。而澳大利亚的会计准则是结合条例的罗列与特殊案例举例的方式来表述。 (三)无形资产定义 依据我国《企业会计准则第6号——无形资产》(2006),无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。我国会计准则与国际无形资产会计准则趋同后,为了区分“企业合并后形成的商誉”,我国对无形资产的定义进行了修改,没有限制无形资产取得的时间,并且强调了无形资产的可辨认性。 由于AASB 138来源于IASB无形资产拟议修正案征求意见稿中的提案,因此,澳大利亚AASB第8段直接采用了国际会计准则中对无形资产(ISA 38)的定义,无形资产是可辨认的无实物形态的可辨认非货币性资产。其定义也是为了区别于以企业合同方式收购的商誉(AASB 3),因此限制了无形资产是具有可辨认性的。 我国会计准则中对无形资产的定义与澳大利亚差异不大。两国无形资产定义都说明了无形资产的三大特征:可辨认性、无实物形态、非货币性资产。另外,我国还强调了无形资产应当是由企业拥有或控制,这样才能确保排他性地从该资产中取得经济利益。 (四)目的与范围 目的方面,我国财政部制定该准则的目的是使无形资产的确认、计量和有关信息的披露标准化。而澳大利亚制定AASB 138是为了规范在该国其他会计准则中没有具体处理的无形资产的会计处理。 范围方面,由于我国国情的特殊性,我国另将投资性房地产的土地使用权排除于无形资产范围之外。我国无形资产主要包括专利权、非专利技术、著作权、商标权、土地使用权、特许权等。而澳大利亚会计准则委员特别说明了金融资产在AASB 132中的定义;并强调其他准则涵盖的无形资产如正常业务中出售的无形资产、递延所得税资产、分类为持有待售的无形资产不在此准则中规范。AASB 138也适用于广告、培训、创业、研究和开发活动等方面的支出及电影、录像、戏剧、手稿、专利和版权等许可协议下的权利。

我国无形资产准则分为总则、确认、初始计量、后续计量、处置和报废及披露六个章节,并用精练的语言将要点表述在二十四条条例中。而AASB 138则参照国际会计准则,在删除了国际会计准则无形资产准则部分段落后,将无形资产准则细分为15个部分共130段。我国的会计准则主要是将会计规范用精练的语言罗列成条例来公示。而澳大利亚的会计准则是结合条例的罗列与特殊案例举例的方式来表述。 (三)无形资产定义 依据我国《企业会计准则第6号——无形资产》(2006),无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。我国会计准则与国际无形资产会计准则趋同后,为了区分“企业合并后形成的商誉”,我国对无形资产的定义进行了修改,没有限制无形资产取得的时间,并且强调了无形资产的可辨认性。 由于AASB 138来源于IASB无形资产拟议修正案征求意见稿中的提案,因此,澳大利亚AASB第8段直接采用了国际会计准则中对无形资产(ISA 38)的定义,无形资产是可辨认的无实物形态的可辨认非货币性资产。其定义也是为了区别于以企业合同方式收购的商誉(AASB 3),因此限制了无形资产是具有可辨认性的。 我国会计准则中对无形资产的定义与澳大利亚差异不大。两国无形资产定义都说明了无形资产的三大特征:可辨认性、无实物形态、非货币性资产。另外,我国还强调了无形资产应当是由企业拥有或控制,这样才能确保排他性地从该资产中取得经济利益。 (四)目的与范围 目的方面,我国财政部制定该准则的目的是使无形资产的确认、计量和有关信息的披露标准化。而澳大利亚制定AASB 138是为了规范在该国其他会计准则中没有具体处理的无形资产的会计处理。 范围方面,由于我国国情的特殊性,我国另将投资性房地产的土地使用权排除于无形资产范围之外。我国无形资产主要包括专利权、非专利技术、著作权、商标权、土地使用权、特许权等。而澳大利亚会计准则委员特别说明了金融资产在AASB 132中的定义;并强调其他准则涵盖的无形资产如正常业务中出售的无形资产、递延所得税资产、分类为持有待售的无形资产不在此准则中规范。AASB 138也适用于广告、培训、创业、研究和开发活动等方面的支出及电影、录像、戏剧、手稿、专利和版权等许可协议下的权利。