云南省图书馆机构用户,欢迎您!

02

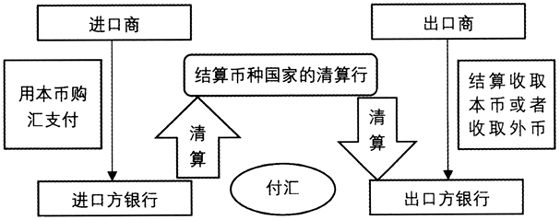

图1 采用第三方货币进行结算的资金头寸流向图 另一方面,企业间财务信息交流没有统一的平台,信息分享不透明,增加了资金筹集的成本。例如,一些企业因对抗风险的能力较弱,没有稳定的资金来源,这些企业往往必须主动寻找筹资来源,与此相关的信息获取费很高;再如,当企业向商业银行贷款时,需要支付昂贵的谈判费用和抵押担保费用。 (二)财务运作流程复杂,耗费时间长 财务运作以财务部门为核心,通常涉及企业内外各方的协调工作。虽然大多数企业建立了信息管理系统和业务处理系统,但是涉及企业机密信息,各部门由于责任的异质性,信息不完全公开,因此各部门之间无法完全实现资源共享,容易导致部门交叉业务执行不畅,流程冲突等。此外,由于企业财务信息的非公开性,一项财务运作所涉及的流程和制度错综复杂,执行耗费时间长。无论筹资业务还是投资等其他业务,一项财务业务的完成需要经过多个步骤,从提出业务计划到业务完成,其中时间跨度较大,运作效率低下。 如图1所示,跨境支付业务涉及环节众多,过多的环节降低了资金的运转速度及资金到账速度,不能保证资金到位的及时性,汇款需要3~7天的结算时间,股票交易需要2~3天的结算时间,而银行贷款交易的结算平均需要23天,这严重拖累了财务运作的效率。再如投资业务有前期准备工作、提交投资方案和可行性报告、准备法律文件与合同、谈判、审批、入账等环节。这其中前期准备、审批、可行性报告部分都审查了投资对象的状况,在很大程度上存在重复工作的问题。而且,由于上下级部门审批权限的限制,如果任何一个部门或处理节点没有顺利完成任务,下个处理节点就难以接手工作。信息传递按照行政层级进行,通过层级上报、审批,层级沟通降低了业务处理的速度和信息交流的效率,导致时间成本增加,随之也增加了管理的负担。 (三)信息不透明,不易控制财务风险 企业财务运作中透明性问题体现在两个方面: 一是非等价交易问题。这种现象经常出现于并购、重组、资产租赁等资产交易中,尤其是关联交易。国内外的关联交易极易违背真实性原则,造成不公平、不透明的交易结果。例如,上市企业与下属子公司或者其控股母公司进行关联交易时,由于交易双方是以内部非公开透明方式签订,为了使控股母公司获得更大的利益,合同中极易出现价格不公平的交易条款。这种不透明的利益侵占严重损害了小股东或小投资者的利益,也增加了上市公司的债务风险,使得债权人的权益失去有效保障。

图1 采用第三方货币进行结算的资金头寸流向图 另一方面,企业间财务信息交流没有统一的平台,信息分享不透明,增加了资金筹集的成本。例如,一些企业因对抗风险的能力较弱,没有稳定的资金来源,这些企业往往必须主动寻找筹资来源,与此相关的信息获取费很高;再如,当企业向商业银行贷款时,需要支付昂贵的谈判费用和抵押担保费用。 (二)财务运作流程复杂,耗费时间长 财务运作以财务部门为核心,通常涉及企业内外各方的协调工作。虽然大多数企业建立了信息管理系统和业务处理系统,但是涉及企业机密信息,各部门由于责任的异质性,信息不完全公开,因此各部门之间无法完全实现资源共享,容易导致部门交叉业务执行不畅,流程冲突等。此外,由于企业财务信息的非公开性,一项财务运作所涉及的流程和制度错综复杂,执行耗费时间长。无论筹资业务还是投资等其他业务,一项财务业务的完成需要经过多个步骤,从提出业务计划到业务完成,其中时间跨度较大,运作效率低下。 如图1所示,跨境支付业务涉及环节众多,过多的环节降低了资金的运转速度及资金到账速度,不能保证资金到位的及时性,汇款需要3~7天的结算时间,股票交易需要2~3天的结算时间,而银行贷款交易的结算平均需要23天,这严重拖累了财务运作的效率。再如投资业务有前期准备工作、提交投资方案和可行性报告、准备法律文件与合同、谈判、审批、入账等环节。这其中前期准备、审批、可行性报告部分都审查了投资对象的状况,在很大程度上存在重复工作的问题。而且,由于上下级部门审批权限的限制,如果任何一个部门或处理节点没有顺利完成任务,下个处理节点就难以接手工作。信息传递按照行政层级进行,通过层级上报、审批,层级沟通降低了业务处理的速度和信息交流的效率,导致时间成本增加,随之也增加了管理的负担。 (三)信息不透明,不易控制财务风险 企业财务运作中透明性问题体现在两个方面: 一是非等价交易问题。这种现象经常出现于并购、重组、资产租赁等资产交易中,尤其是关联交易。国内外的关联交易极易违背真实性原则,造成不公平、不透明的交易结果。例如,上市企业与下属子公司或者其控股母公司进行关联交易时,由于交易双方是以内部非公开透明方式签订,为了使控股母公司获得更大的利益,合同中极易出现价格不公平的交易条款。这种不透明的利益侵占严重损害了小股东或小投资者的利益,也增加了上市公司的债务风险,使得债权人的权益失去有效保障。