云南省图书馆机构用户,欢迎您!

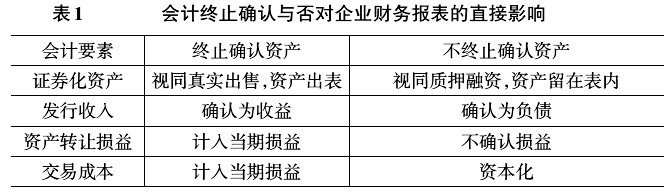

通过表1可知,融资方更倾向于对基础资产作真实出售的处理,这样可以将存量资产转化为货币资金,提高资金的流行性和利用效率,从报表上也不会增加负债,对保持理想的资产负债结构有相当大的作用。在我国,最早确定的资产证券化会计处理方法来自于2005年财政部发布的《信贷资产证券化试点会计处理规定》,但仅限于对信贷资产证券化范围内提供指导。目前我国资产证券化会计确认应用的是2006年财政部颁布的《企业会计准则第22号——金融工具确认与计量》、《企业会计准则第23号——金融资产转移》,其中第二章第七条至第十一条规定的大致思路是,首先判断是否几乎所有风险和报酬发生了转移,在既没有转移也没有保留几乎所有的风险和报酬的前提下,以“控制权”为标准继续判断,如果未放弃控制权,则要按照后续涉入的程度确认金融资产和负债。此外,《企业会计准则第23号——金融资产转移》还对发起人内部增级情况下的会计终止确认作出了指导性判断,即如果发起人保留次级权益或提供主体信用担保,并且对被转移基础资产保留有控制权,则应当按照后续涉入原则确认相关的资产或负债。综上可见,我国的会计准则充分借鉴了国际准则经验,将上述三条确认标准按照严谨的逻辑进行了决策整合,不仅能够适用于目前存在的大部分资产证券化交易活动,而且可操作性和一致性也大大增强。 具体到信托型ABN这一产品,可依照《企业会计准则》中的规定进行判断,并主要考虑以下两个问题:一是企业对转让出去的债权在信托计划结束时是否有回购义务,如果有回购义务,那么从后续涉入的角度,不能够终止确认这部分基础资产。二是企业是否在发行信托受益权时同时赋予投资者一项债权,即项目现金流不足以偿付本息时,企业负有补足差额的义务。如果企业确有该项义务,则基础资产的风险没有完全转移的部分,也不能够终止确认该项资产。三是对于结构化融资的涉及劣后级部分的基础资产,风险及报酬均没有转移出企业,因此不能够终止确认该部分资产。可见,信托型ABN最终实现的会计确认结果应当结合具体的合同约定,按照合同中的具体细节以及《企业会计准则》的指导,进行会计确认。 (二)信托型ABH的会计计量 对信贷资产公允价值的确定,《信贷资产证券化试点会计处理规定》(以下简称《规定》)中做了如下规定:当信贷资产存在活跃市场时,应该根据市场价格来对新产生的资产和负债进行计量;当不存在活跃市场时,则应根据类似资产的价格,或者是资产未来现金流量现值,或者其他合理模型来确定资产的价值来进行计量。例如,在国际准则中,SFASNo.77中建议定价应当综合考虑资产的未来现金流、票面利率、交易日的市场利率、服务费用、发起人的信用级别、相关金融与经济因素。针对信贷资产证券化资产标的终止确认时如何进行会计计量的问题,《规定》中提出了下列指导意见:当发起人转移了与资产所有权相关的几乎所有的风险与报酬或者既没有转移也没有保留与资产所有权相关的所有的风险与报酬但是放弃了对其控制时,应按照收到的对价确认一项收入,按照资产的账面价值从资产负债表中转移出去,对价与账面价值之间的差额确认为转让损益,计入利润表中。在分配资产原账面价值时需要用到未终止确认部分资产的公允价值,对于该公允价值如何确认,《企业会计准则第23号——金融资产转移》中做了补充规定:当未终止确认部分资产存在活跃市场时,应根据市场的报价作为其公允价值;当不存在活跃市场时,则根据最近市场上与其有关的实际交易价格作为公允价值;当根据上述两种方法都无法确定时,则可用资产整体的公允价值扣除终止确认部分的公允价值来确定;当资产整体的公允价值也无法确定时,则可根据资产总体的账面价值扣除终止确认部分的公允价值来确定其公允价值。 在信托型ABN的交易结构下,如果发起人既没有继续涉入部分,也没有未终止确认部分,几乎全部的风险和报酬都转移给了信托公司,那么就只存在转移基础资产时的会计计量问题,此时的会计计量公允价值取决于该信托产品的定价。如上所述,定价由多种因素决定,最主要的是对未来现金流的预测。如果仍然存在继续涉入部分,则应将基础资产原账面价值按照终止确认部分和继续涉入部分的公允价值在两者之间进行分配。对于终止确认部分,应将收到的对价与其分配到的账面价值之间的差额确认为转让损益;而对于继续涉入部分,则是按照分配到的账面进行计量。

通过表1可知,融资方更倾向于对基础资产作真实出售的处理,这样可以将存量资产转化为货币资金,提高资金的流行性和利用效率,从报表上也不会增加负债,对保持理想的资产负债结构有相当大的作用。在我国,最早确定的资产证券化会计处理方法来自于2005年财政部发布的《信贷资产证券化试点会计处理规定》,但仅限于对信贷资产证券化范围内提供指导。目前我国资产证券化会计确认应用的是2006年财政部颁布的《企业会计准则第22号——金融工具确认与计量》、《企业会计准则第23号——金融资产转移》,其中第二章第七条至第十一条规定的大致思路是,首先判断是否几乎所有风险和报酬发生了转移,在既没有转移也没有保留几乎所有的风险和报酬的前提下,以“控制权”为标准继续判断,如果未放弃控制权,则要按照后续涉入的程度确认金融资产和负债。此外,《企业会计准则第23号——金融资产转移》还对发起人内部增级情况下的会计终止确认作出了指导性判断,即如果发起人保留次级权益或提供主体信用担保,并且对被转移基础资产保留有控制权,则应当按照后续涉入原则确认相关的资产或负债。综上可见,我国的会计准则充分借鉴了国际准则经验,将上述三条确认标准按照严谨的逻辑进行了决策整合,不仅能够适用于目前存在的大部分资产证券化交易活动,而且可操作性和一致性也大大增强。 具体到信托型ABN这一产品,可依照《企业会计准则》中的规定进行判断,并主要考虑以下两个问题:一是企业对转让出去的债权在信托计划结束时是否有回购义务,如果有回购义务,那么从后续涉入的角度,不能够终止确认这部分基础资产。二是企业是否在发行信托受益权时同时赋予投资者一项债权,即项目现金流不足以偿付本息时,企业负有补足差额的义务。如果企业确有该项义务,则基础资产的风险没有完全转移的部分,也不能够终止确认该项资产。三是对于结构化融资的涉及劣后级部分的基础资产,风险及报酬均没有转移出企业,因此不能够终止确认该部分资产。可见,信托型ABN最终实现的会计确认结果应当结合具体的合同约定,按照合同中的具体细节以及《企业会计准则》的指导,进行会计确认。 (二)信托型ABH的会计计量 对信贷资产公允价值的确定,《信贷资产证券化试点会计处理规定》(以下简称《规定》)中做了如下规定:当信贷资产存在活跃市场时,应该根据市场价格来对新产生的资产和负债进行计量;当不存在活跃市场时,则应根据类似资产的价格,或者是资产未来现金流量现值,或者其他合理模型来确定资产的价值来进行计量。例如,在国际准则中,SFASNo.77中建议定价应当综合考虑资产的未来现金流、票面利率、交易日的市场利率、服务费用、发起人的信用级别、相关金融与经济因素。针对信贷资产证券化资产标的终止确认时如何进行会计计量的问题,《规定》中提出了下列指导意见:当发起人转移了与资产所有权相关的几乎所有的风险与报酬或者既没有转移也没有保留与资产所有权相关的所有的风险与报酬但是放弃了对其控制时,应按照收到的对价确认一项收入,按照资产的账面价值从资产负债表中转移出去,对价与账面价值之间的差额确认为转让损益,计入利润表中。在分配资产原账面价值时需要用到未终止确认部分资产的公允价值,对于该公允价值如何确认,《企业会计准则第23号——金融资产转移》中做了补充规定:当未终止确认部分资产存在活跃市场时,应根据市场的报价作为其公允价值;当不存在活跃市场时,则根据最近市场上与其有关的实际交易价格作为公允价值;当根据上述两种方法都无法确定时,则可用资产整体的公允价值扣除终止确认部分的公允价值来确定;当资产整体的公允价值也无法确定时,则可根据资产总体的账面价值扣除终止确认部分的公允价值来确定其公允价值。 在信托型ABN的交易结构下,如果发起人既没有继续涉入部分,也没有未终止确认部分,几乎全部的风险和报酬都转移给了信托公司,那么就只存在转移基础资产时的会计计量问题,此时的会计计量公允价值取决于该信托产品的定价。如上所述,定价由多种因素决定,最主要的是对未来现金流的预测。如果仍然存在继续涉入部分,则应将基础资产原账面价值按照终止确认部分和继续涉入部分的公允价值在两者之间进行分配。对于终止确认部分,应将收到的对价与其分配到的账面价值之间的差额确认为转让损益;而对于继续涉入部分,则是按照分配到的账面进行计量。