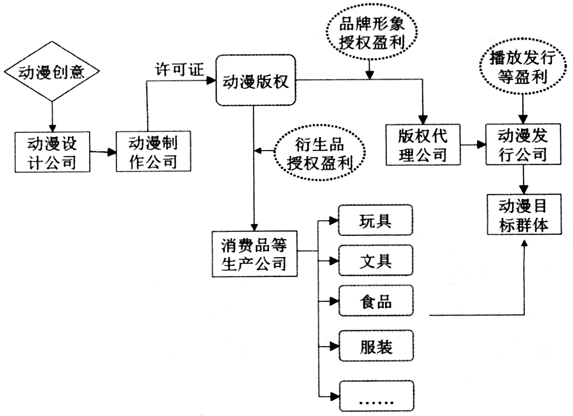

近年来,由于我国大力鼓励发展文化创意产业,动漫企业在国家和社会的支持下得到快速发展。集电子产品与文化创意产品特征于一身的动漫产品,给注册会计师审计动漫类存货带来了不小的挑战。动漫企业以品牌授权和动漫衍生品为盈利点的特殊盈利模式直接影响了动漫存货成本的计价与分摊。而动漫作为新兴行业,现行企业会计准则中尚未对动漫企业的相关会计处理作出具体、明细的规范和约束,加大了注册会计师审计动漫企业存货的难度,需要注册会计师做出更多的职业判断。本文主要对以动漫制作为主要业务的纯动漫企业存货特征展开分析,并结合其特殊的盈利模式,探究动漫企业存货特征对存货审计的影响,以期对注册会计师审计动漫企业存货时提供一些帮助。 一、动漫企业存货的特征 (一)存货价值主要体现在文化创意方面 动漫行业类似于影视行业,都以“创意”为核心,价值在于满足人们精神层面的需求。与物质需求相比,精神需求的实际效用难以预测。对物质的需求包括对生活必需品的需求、对提高生活质量物品的需求,以及特殊群体对特殊物品的需求等,这些产品的市场较为成熟,也相对稳定,价值较易确定。人们对精神层面的需求则受到很多因素的影响,例如成长环境、兴趣爱好、教育背景、市场趋势等,这些影响因素难以判断和衡量。其次人们对文化创意类产品的需求存在很大的变动性,某一时期人们对历险记类动漫感兴趣,随着市场的发展科幻类动漫渐渐流行起来,人们纷纷转而观看科幻类动漫。由于动漫产品的价值体现在文化创意方面,满足人们精神需求的特殊性以及多变性导致实际效用难以估计,因此动漫类产品的价值难以确定。 文化类产品另一特征在于国家对其内容的严格审查。由于文化类产业对未成年人的教育和国家文化的安全以及社会的发展有重要意义,因此文化类产品的内容受国家相关部门的限制较多。随着社会的发展,国家倡导的方向可能发生变化,社会的包容度也在不断增加,不同时期颁布的不同政策,对动漫产品的计价和分摊产生一定程度的影响。例如,由上海美术电影制作厂于2003年出品的《白鸽岛》由于早恋情节、种族歧视、末日说等射影被禁播,后来又解除禁播得以重新进入市场。那么对于禁播期间,在无法预测未来是否能解除禁播的情况下,对于该动漫影视作品的价值是否要计提减值准备?以及计提多少减值准备?由于目前都无准则可供参考,因此成为了动漫存货期末计价的难题之一。 (二)存货主要以电子介质形式存在 纯动漫企业的存货主要是以动画和动漫为表现形式的动漫产品,包括动画片等影视作品、以动漫为原型开发的游戏等。动漫产品包括投资制作尚未完工或已完工尚未取得发行许可证的动漫影视作品,以及拍摄完工已经取得发行许可证的动漫影视作品。已完工并取得发行许可证的动漫影视作品可以通过电视、电影院、网络等平台以视频方式播放,也可以通过音像制品、动漫图书、报刊等转化为实物进行传播。未制作完工或制作完工尚未取得发行许可证的存货大多储存在电脑等硬件设备中,也可以保存在网络云端,完工未发行的动漫存货还可以转化为实物形态保存,如剧本、书籍、光盘。动漫产品类似于电影等影视作品,实质为无形资产,多数以电子形式储存,作为文化创意类产品其价值并不以实物载体而依存,而已超越实物载体,造成实物监盘存在一定的难度。 (三)存货的确认主要以获取权证为标志 在动漫产品的开发、制作、出版、播出、演出和销售的整个过程中,每一阶段都要进行审核,对于有些阶段还需取得相应的许可证。在生产开发阶段,会计上将取得制作许可证并开始制作的时点作为动漫产品的制作起点。企业在取得《广播电视节目制作经营许可证》后开始制作动画片,动画片制作过程中的每个流程都需要相关部门的审核。制作完成后需申请著作权,取得著作权后才可将其视为无形资产,相关的成本尚可予以资本化。 根据《电影管理条例》,在动画片制作完工对外播放前应由国家广电总局或省级广播影视管理部门审核,给予审核通过的动画片颁发《国产电视动画片发行许可证》。按照规定,企业自取得许可证之日起的3到5年内,将成本逐期结转完毕(可保留其库存账面价值1元,以示拥有该片著作权)。若由于主题、内容等原因违反相关要求被否定限制生产或限制播出,则无法为企业带来经济流入,也就无法形成最终的存货,因此动画片等动漫存货真正意义上的完工在于发行许可证的获得。 (四)存货成本分摊受衍生品收入的影响 如图1所示,动漫行业最大的特点在于其“影视作品+衍生品”的盈利模式。大部分动漫企业的动漫影视品盈利点并不在于其播放收入,而在于后期动漫形象的授权和动漫衍生品的开发。动漫行业通过完整紧密的产业链,以影视作品的播放收入、图书及音像的销售收入回笼少量资金,塑立成功的动漫品牌形象,通过品牌形象授权并依托大量的衍生品获取大量收益。

图1 动漫企业盈利来源 动漫影视作品本质是无形资产,但对于将其作为主营业务的动漫企业来说更符合存货的定义。对于存货的成本分摊,业界有三种不同的看法:一种认为既然作为存货,应该按照存货项目的规定,在对外销售时结转全部成本。另外两种观点则认为应当遵守实质重于形式的会计质量要求,对其成本进行摊销时应将其视为无形资产。其中一种认为应当按照无形资产的一般使用年限——10年摊销;另一种则认为人们对于动漫影视作品,在观看过一遍后往往不想再去看第二遍,其实际效用是递减的,所以应加速摊销。 笔者认为,按照实质重于形式的要求,对外授权品牌形象本质是一种资产使用权让渡行为,应将其相关成本资本化。在现行市场环境下,企业取得许可证后,对外销售往往只能实现收入的30%左右,动漫产品主要赢利点在品牌授权和衍生品授权上,因此我国动漫企业的动漫影视作品成本多采用计划收入比例法结转。采用该种方法,成本与收入配比的准确程度依赖于对动画片品牌授权收入预测的准确性。但在实际经营过程中,授权的动漫衍生品销售往往会出现跨期的情况,且动漫品牌形象受潮流趋势、人们价值观等影响较大。动漫衍生品的种类又十分丰富,生活中随处可见的产品都可以通过授权的方式印上各类动漫形象造型。在无法准确预测未来收入的情况下,将导致动画片成本结转与收入的匹配度低。