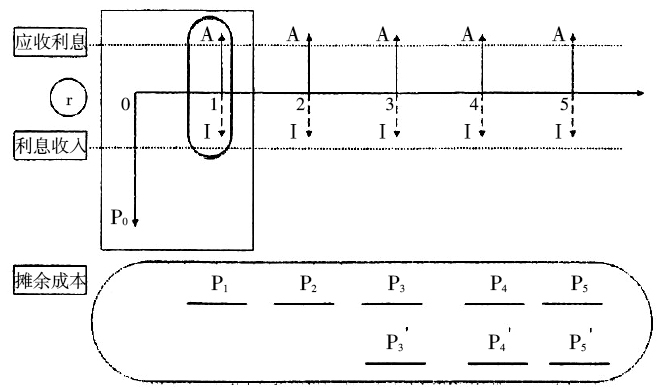

一、问题的提出 受利率因素的影响,金融资产或金融负债的实际价格可能与其名义价格(如票面价格)存在差异。会计上存在两种反映这类差异的方法:直线法和实际利率法。直线法是一种传统的会计摊配方法,不考虑货币时间价值、资金实际占用量、实际利率等因素的影响,直接将差异在持有期间平均分摊,据此再确认各期的投资收益。实际利率法则不同,考虑上述因素的影响,先由各期资金实际占用量乘以实际利率确定投资收益,再据此计算各期应分摊的差异额。由于实际利率法是面向未来的,因而实际利率在会计理论上也被称为“新起点计量法”。 然而,与直线法相比,实际利率法计算比较复杂,目前较为流行的是采用表格法辅助计算,也有些学者对此提出了简化方案,如公式法、账户分析法等。这些方法都相对抽象,不易理解,很多学生或实务工作者存在畏难情绪。相比而言,笔者拟介绍的图示法较为系统、简洁和方便,也不需要借助专门的公式。基于此,笔者现把该方法系统地总结如下,以飨读者。 二、图示法的基本思想 《企业会计准则第22号——金融工具确认和计量》第十三条采用了数量计算方式界定了摊余成本概念,即摊余成本=初始确认金额-已收回或偿还的本金±累计摊销额-已发生的减值损失(该项仅适用于金融资产)。其中“累计摊销额”是采用实际利率法而不是直线法计算得到的。该准则第十四条进一步明确了实际利率法的含义,指出其是建立在货币时间价值基础上的一种计量方式。基于此,在运用实际利率法时,可以借助现金流量图加深理解,使计算变得更加直观、清晰和简洁,而且不容易遗漏数据。 众所周知,现金流量图包括三要素:现金流量的大小、方向和时间点。其中,“方向”通常具有一定的经济含义,横轴上方的箭线表示现金流入或收益,而横轴下方的箭线表示现金流出或费用。本文介绍的图示法(见图1)是在现金流量图基础上加以改进以便在这个图上解决实际利率法涉及的一系列问题,而不需要再借助表格法、公式法等。改进的一个关键点是横轴下方的箭线除了始点表示现金流出或费用以外,其他的箭线仅仅表示“向下的方向”而已,并不具有一定的经济含义。这样处理的理由是应收利息作为一项应收债权,会计处理是在借方,即“借:应收利息”。待实际收到利息的时候,便是一项现金流入,因此将应收利息用横轴上方的箭线表示,且表示一项现金流入。而此时要确认实际利息收入,如“投资收益”属于损益类科目,金额增加记入贷方。根据会计记账规则,贷方与借方是相反的方向,由于借方用横轴上方的箭线表示,所以贷方必然出现在横轴下方,这里仅具有“方向”意义,不具有经济含义,在图示法中用虚箭线表示。至此,在同一个时刻点上,由于方向不一样,金额也不一样,根据“借贷必相等”的规则,便可确定差额的方向和大小,这个差额就是溢折价的摊销额。上述利息收入的确认和溢折价摊销的过程如图1椭圆形所示。 第二个问题是确认期末摊余成本。如图1矩形所示,“同方向金额相加,反方向金额相减”便可得到期末摊余成本

,这个过程的依据是摊余成本的含义。以后各期同理,不再赘述。 值得指出的是,

是什么?它表示的含义是如果未来现金流量发生了变化(如附有可提前赎回条款的债券、发生减值等),需要重新确认摊余成本。

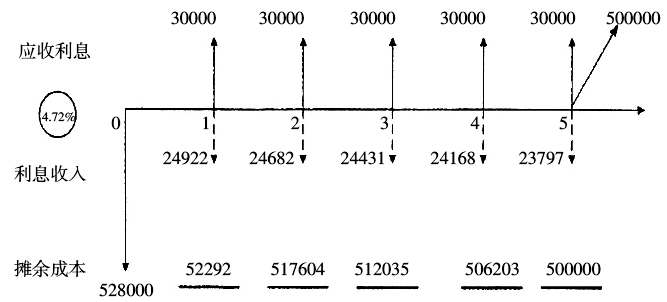

图1 利息收入与摊余成本图示法 三、图示法的运用 与表格法计算过程较为抽象相比,图示法计算过程更加直观、清晰和简洁,不但在一张图上可以考虑各种变化情况,而且不容易遗漏数据。下面以持有至到期投资为例介绍图示法的操作过程。案例分别涉及分期付息债券(溢价发行)、到期一次还本付息债券(折价发行)、可提前赎回债券(溢价发行),目的是展示图示法的灵活性、适用性和简便性。 (一)分期付息债券利息收入的确认 例1:2×10年1月1日,华联实业股份有限公司从活跃市场上购入乙公司当日发行的面值500 000元、期限5年、票面利率6%、每年12月31日付息、到期还本的债券作为持有至到期投资,实际支付的购买价款(包括交易费用)为528 000元。显然该债券属于溢价发行。经计算可以得到实际利率为4.72%。会计处理见图2。

图2 分期付息债券利息收入与摊余成本图示 1.2×10年1月1日,购入乙公司债券。 借:持有至到期投资——乙公司债券(成本) 500 000 ——乙公司债券(利息调整) 28 000 贷:银行存款 528 000