云南省图书馆机构用户,欢迎您!

02

为组成B中能收取进项税抵扣款的所有项目,如购买钢筋、水泥、施工机具等,

为组成B中能收取进项税抵扣款的所有项目,如购买钢筋、水泥、施工机具等, 为与对应的税率,如钢筋税率为17%,即

为与对应的税率,如钢筋税率为17%,即 ,产生进项税

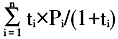

,产生进项税 ;T为建筑企业应税服务或劳务需缴纳的税款,为建筑企业执行的税率,营业税税率3%,增值税税率为11%,

;T为建筑企业应税服务或劳务需缴纳的税款,为建筑企业执行的税率,营业税税率3%,增值税税率为11%, 为销项税额,

为销项税额, 为进项税额。 进一步分析增值税下建设工建价格,根据各地市增值税工程计价调整文件数学公式: 建安造价=(利税前费用-进项税额)+(利税前费用-进项税额)×11%

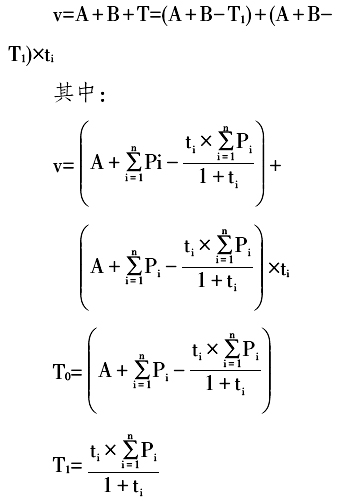

为进项税额。 进一步分析增值税下建设工建价格,根据各地市增值税工程计价调整文件数学公式: 建安造价=(利税前费用-进项税额)+(利税前费用-进项税额)×11%  按上述公式,比较增值税调整文件出台前后建筑企业税前价款、实际缴纳税额及工程价格,出现以下结果: 第一,针对同一项工程,建筑企业扣除缴纳的税金后合同价款收入减少,营业税下为A+B,“营改增”后为A+B-;普遍认为由于建筑企业在增值税下,进项税额抵扣可以作为建筑企业收入的一部分,因此在建筑产品定价中将该部分费用扣除。实际操作中,若合同价款中不含成本支出时发生的进项税额,就无法在后期进行进项税额抵扣。企业在执行合同期间,需支付包含税金的人工、材料、机械等全部费用,但在工程计价时,将该部分进项税额扣除,不符合商品交易逻辑。所以增值税下计价调整规则中,利税前费用扣除理论进项税额具有明显的原则性错误。第二,建筑企业实际缴纳税金增加,增值税下实际缴纳税金T=(销项税额)-(进项税额),由于=0(计价时使用的是材料“裸价”),即建筑企业实际缴纳税金T=(销项税额)。征收增值税的意义在于产品流转过程中,该产品从最初产生到消耗过程,产生的流转税是一定的,通过加强各个流转环节管理降低税负。按建设主管部门出台的政策,整个建筑产品生产过程中,仅由施工企业承担所有流转的税负,其上游企业不需承担税负。建筑企业在购买原料、租赁设备等活动中更倾向于裸价(不含进项税额)交易。从税务部门纳税角度,不但没有增加税收(见后文分析),反而降低。按此发展,增值税在建筑行业中甚至无法完成税务流转功能。第三,根据现有计价规则,建筑工程价格受到项目材料费与人工费比例约束,价格发生动态变化,易发生合同缺陷。

按上述公式,比较增值税调整文件出台前后建筑企业税前价款、实际缴纳税额及工程价格,出现以下结果: 第一,针对同一项工程,建筑企业扣除缴纳的税金后合同价款收入减少,营业税下为A+B,“营改增”后为A+B-;普遍认为由于建筑企业在增值税下,进项税额抵扣可以作为建筑企业收入的一部分,因此在建筑产品定价中将该部分费用扣除。实际操作中,若合同价款中不含成本支出时发生的进项税额,就无法在后期进行进项税额抵扣。企业在执行合同期间,需支付包含税金的人工、材料、机械等全部费用,但在工程计价时,将该部分进项税额扣除,不符合商品交易逻辑。所以增值税下计价调整规则中,利税前费用扣除理论进项税额具有明显的原则性错误。第二,建筑企业实际缴纳税金增加,增值税下实际缴纳税金T=(销项税额)-(进项税额),由于=0(计价时使用的是材料“裸价”),即建筑企业实际缴纳税金T=(销项税额)。征收增值税的意义在于产品流转过程中,该产品从最初产生到消耗过程,产生的流转税是一定的,通过加强各个流转环节管理降低税负。按建设主管部门出台的政策,整个建筑产品生产过程中,仅由施工企业承担所有流转的税负,其上游企业不需承担税负。建筑企业在购买原料、租赁设备等活动中更倾向于裸价(不含进项税额)交易。从税务部门纳税角度,不但没有增加税收(见后文分析),反而降低。按此发展,增值税在建筑行业中甚至无法完成税务流转功能。第三,根据现有计价规则,建筑工程价格受到项目材料费与人工费比例约束,价格发生动态变化,易发生合同缺陷。