云南省图书馆机构用户,欢迎您!

02

图1 “3C”管理会计体系框架图 (一)通过“业财”双向流程梳理与“嫁接”,实现业务与财务有机融合 针对产业价值链中的每个环节,同步梳理业务流程和财务流程,梳理出项目立项、订单签订、生产计划下达、采购实施等10个与财务关联度较高的关键动作和衔接点,通过表单设计完善、流程再造、内控完善等多种手段,与财务进行有机融合(图2)。

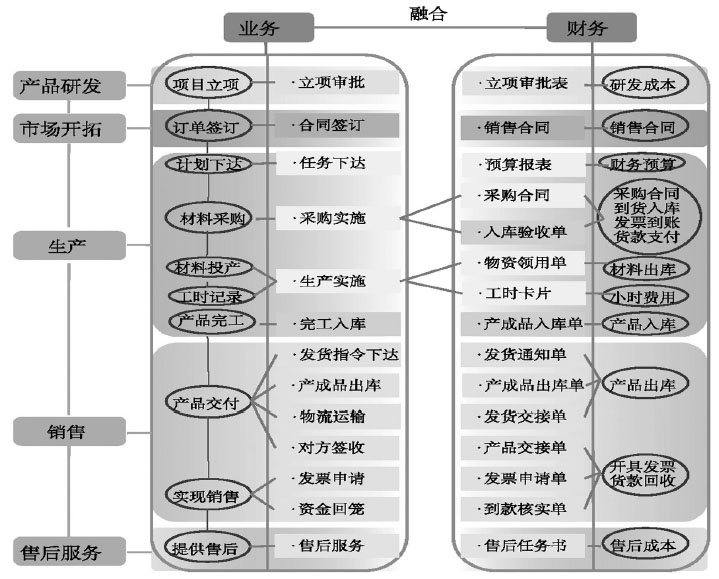

图1 “3C”管理会计体系框架图 (一)通过“业财”双向流程梳理与“嫁接”,实现业务与财务有机融合 针对产业价值链中的每个环节,同步梳理业务流程和财务流程,梳理出项目立项、订单签订、生产计划下达、采购实施等10个与财务关联度较高的关键动作和衔接点,通过表单设计完善、流程再造、内控完善等多种手段,与财务进行有机融合(图2)。  图2 “业财”融合图 1.产品研发阶段。在项目论证阶段,管理会计应“事前算赢”,协助业务部门编制可行性研究报告,侧重于对新研项目的成本投入、收益回报及风险测算分析,提交经营管理层决策。在项目立项阶段,业务部门应根据研发经费额度实行单位内部立项分级审批,明确启动经费。财务部门严格按额度进行预算管控,避免超额投入带来损失。同时需到税务部门立项备案,以享受研发费用加计扣除的税收优惠政策。 2.市场开拓阶段。以“订单签订”为关键衔接点。合同文本是携带订单信息的重要载体,流转于业务和财务之间,既是业财融合的“嫁接点”,又是财务管理的起源点,需建立完善的合同台账并动态跟踪维护。 3.生产阶段。梳理出生产计划下达、采购实施、生产实施、产成品完工入库4个关键衔接点,逐个进行财务嫁接融合:(1)以预算报表对接生产计划下达。业务部门应确保任务已纳入年度预算,财务部门应强化预算的硬约束作用,确保年度经营目标的实现。(2)以采购合同和材料入库表单对接采购实施。践行成本管控“二八原则”,从事后“既成事实型”采购变为事前的“需求论证型”采购,即花20%精力控制住成本需求的合理性,取得80%的成本管控成效。(3)以材料出库表单和工时卡片对接生产实施。由材料仓库保管员填写物资领用单,并按月编制报表传递至财务部门。生产单位需对产品建立“身份证号”即产品序列号,由产品代码+顺序号组成。同时,还需填写工时卡片,按月编制工时报表传递至财务部门。(4)以产成品入库单对接产品完工入库。成品库保管员需填写产成品入库验收单,并按月编制报表至财务部门,入库单上需明确标明产品“身份证号”。 4.销售阶段。梳理出发货指令下达、产成品出库、物流运输、对方签收、发票开具、资金回笼6个关键衔接点,逐个进行财务嫁接融合:(1)以发货通知单对接发货指令下达,通知单上需填列产品“身份证号”。(2)以产成品出库表单对接产品出库。保管员填写产成品出库单及产品“身份证号”,按月编制出库报表至财务部门。(3)以发货交接单对接物流运输。发货人员填写发货交接单及产品“身份证号”,由发货人员和物流人员双方当场签字确认,作为物流途中货物毁损的维权材料及运费结算的支撑材料。(4)以产品交接单对接对方签收产品。业务部门随同产品交付附上产品交接单,由对方签收后寄回。产品交接单是产品风险转移的标志,也是财务确认收入和结转成本的依据。(5)以发票开具申请单对接发票开具。业务部门填写发票申请单,发票申请单上需填写产品“身份证号”,财务部门审核通过后开具税务发票。(6)以到款核实单对接资金回笼。财务部门填写到款核实单,通知业务部门核实后进行账务处理。到款核实单上需填写产品“身份证号”。

图2 “业财”融合图 1.产品研发阶段。在项目论证阶段,管理会计应“事前算赢”,协助业务部门编制可行性研究报告,侧重于对新研项目的成本投入、收益回报及风险测算分析,提交经营管理层决策。在项目立项阶段,业务部门应根据研发经费额度实行单位内部立项分级审批,明确启动经费。财务部门严格按额度进行预算管控,避免超额投入带来损失。同时需到税务部门立项备案,以享受研发费用加计扣除的税收优惠政策。 2.市场开拓阶段。以“订单签订”为关键衔接点。合同文本是携带订单信息的重要载体,流转于业务和财务之间,既是业财融合的“嫁接点”,又是财务管理的起源点,需建立完善的合同台账并动态跟踪维护。 3.生产阶段。梳理出生产计划下达、采购实施、生产实施、产成品完工入库4个关键衔接点,逐个进行财务嫁接融合:(1)以预算报表对接生产计划下达。业务部门应确保任务已纳入年度预算,财务部门应强化预算的硬约束作用,确保年度经营目标的实现。(2)以采购合同和材料入库表单对接采购实施。践行成本管控“二八原则”,从事后“既成事实型”采购变为事前的“需求论证型”采购,即花20%精力控制住成本需求的合理性,取得80%的成本管控成效。(3)以材料出库表单和工时卡片对接生产实施。由材料仓库保管员填写物资领用单,并按月编制报表传递至财务部门。生产单位需对产品建立“身份证号”即产品序列号,由产品代码+顺序号组成。同时,还需填写工时卡片,按月编制工时报表传递至财务部门。(4)以产成品入库单对接产品完工入库。成品库保管员需填写产成品入库验收单,并按月编制报表至财务部门,入库单上需明确标明产品“身份证号”。 4.销售阶段。梳理出发货指令下达、产成品出库、物流运输、对方签收、发票开具、资金回笼6个关键衔接点,逐个进行财务嫁接融合:(1)以发货通知单对接发货指令下达,通知单上需填列产品“身份证号”。(2)以产成品出库表单对接产品出库。保管员填写产成品出库单及产品“身份证号”,按月编制出库报表至财务部门。(3)以发货交接单对接物流运输。发货人员填写发货交接单及产品“身份证号”,由发货人员和物流人员双方当场签字确认,作为物流途中货物毁损的维权材料及运费结算的支撑材料。(4)以产品交接单对接对方签收产品。业务部门随同产品交付附上产品交接单,由对方签收后寄回。产品交接单是产品风险转移的标志,也是财务确认收入和结转成本的依据。(5)以发票开具申请单对接发票开具。业务部门填写发票申请单,发票申请单上需填写产品“身份证号”,财务部门审核通过后开具税务发票。(6)以到款核实单对接资金回笼。财务部门填写到款核实单,通知业务部门核实后进行账务处理。到款核实单上需填写产品“身份证号”。