云南省图书馆机构用户,欢迎您!

02

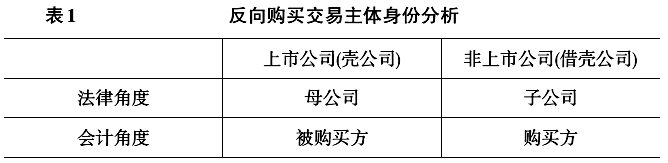

针对某项较为复杂的重组交易,要判断其是否属于反向购买,可依据是否同时满足以下三点来进行判断:①交易双方为非同一控制下的企业,且无关联关系;②以定向发行权益性证券购买非上市公司(借壳方)资产(股权)形式进行;③交易后上市公司的控制权发生转移。 根据《企业会计准则讲解(2008)》、《关于做好执行会计准则企业2008年年报工作的通知》、《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》的相关规定,法律上母公司(壳公司)不构成业务的,采用权益性交易原则进行会计处理;法律上母公司(壳公司)构成业务的,采用反向购买法进行会计处理。而在相关规定出台以前,反向购买实务中采用的是一般企业合并的购买法。 (二)“业务”概念 根据财政部《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》的定义,业务是指企业内部具有投入、加工处理和产出能力的生产经营或是资产负债组合,该组合能为投资者提供如股利等经济利益的回报。一般来说,只要是具备了投入和加工处理过程两要素的资产或是资产、负债的组合,都可将其视为一项业务。而是否构成业务需结合企业实际情况进行判断。是否构成业务的判断十分重要,它直接关系到反向购买会计处理方法的选择。不同的会计处理方法会对企业的财务指标产生较大影响。 (三)反向购买的会计处理 1.会计处理方法的选择。借壳上市交易形式较为复杂,需要综合考虑交易双方的关系、合并条款的设计等多方面因素来确定适用何种会计处理方式,但是判断的思路是清晰的。 首先,根据控股和注资的顺序来确定借壳上市的形式,控股与注资同时发生则为反向购买,注资在控股一年之后发生则为正向购买;然后,进一步分析判断控股与注资在一年以内的情形,若满足交易双方非关联、交易形式为发行权益性证券交换股权、上市公司控制权转移三点条件,为反向购买,否则为一般的企业重组;最后,根据不同的交易形式选择合适的会计处理方式,正向购买采取权益结合法,反向购买选择权益性交易原则或反向购买法,一般的企业合并采用购买法。 反向购买的会计处理就是对上市公司(壳公司)是否构成业务进行认定。若上市公司不构成业务,则采取权益性交易原则进行处理;若上市公司构成业务,则采取反向购买法进行处理。 两种会计处理方法的主要区别在于:权益性交易原则下,合并成本与上市公司净资产公允价值的差额调整非上市公司的资本公积;反向购买法下,上述差额确认为商誉,并在合并后进行减值测试,计提减值准备。前者直接通过资本公积影响所有者权益,后者通过影响每年的盈利间接影响所有者权益。这也导致权益性交易原则下完成合并的合并主体拥有更小的净资产规模以及更高的净资产收益率。

针对某项较为复杂的重组交易,要判断其是否属于反向购买,可依据是否同时满足以下三点来进行判断:①交易双方为非同一控制下的企业,且无关联关系;②以定向发行权益性证券购买非上市公司(借壳方)资产(股权)形式进行;③交易后上市公司的控制权发生转移。 根据《企业会计准则讲解(2008)》、《关于做好执行会计准则企业2008年年报工作的通知》、《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》的相关规定,法律上母公司(壳公司)不构成业务的,采用权益性交易原则进行会计处理;法律上母公司(壳公司)构成业务的,采用反向购买法进行会计处理。而在相关规定出台以前,反向购买实务中采用的是一般企业合并的购买法。 (二)“业务”概念 根据财政部《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》的定义,业务是指企业内部具有投入、加工处理和产出能力的生产经营或是资产负债组合,该组合能为投资者提供如股利等经济利益的回报。一般来说,只要是具备了投入和加工处理过程两要素的资产或是资产、负债的组合,都可将其视为一项业务。而是否构成业务需结合企业实际情况进行判断。是否构成业务的判断十分重要,它直接关系到反向购买会计处理方法的选择。不同的会计处理方法会对企业的财务指标产生较大影响。 (三)反向购买的会计处理 1.会计处理方法的选择。借壳上市交易形式较为复杂,需要综合考虑交易双方的关系、合并条款的设计等多方面因素来确定适用何种会计处理方式,但是判断的思路是清晰的。 首先,根据控股和注资的顺序来确定借壳上市的形式,控股与注资同时发生则为反向购买,注资在控股一年之后发生则为正向购买;然后,进一步分析判断控股与注资在一年以内的情形,若满足交易双方非关联、交易形式为发行权益性证券交换股权、上市公司控制权转移三点条件,为反向购买,否则为一般的企业重组;最后,根据不同的交易形式选择合适的会计处理方式,正向购买采取权益结合法,反向购买选择权益性交易原则或反向购买法,一般的企业合并采用购买法。 反向购买的会计处理就是对上市公司(壳公司)是否构成业务进行认定。若上市公司不构成业务,则采取权益性交易原则进行处理;若上市公司构成业务,则采取反向购买法进行处理。 两种会计处理方法的主要区别在于:权益性交易原则下,合并成本与上市公司净资产公允价值的差额调整非上市公司的资本公积;反向购买法下,上述差额确认为商誉,并在合并后进行减值测试,计提减值准备。前者直接通过资本公积影响所有者权益,后者通过影响每年的盈利间接影响所有者权益。这也导致权益性交易原则下完成合并的合并主体拥有更小的净资产规模以及更高的净资产收益率。