云南省图书馆机构用户,欢迎您!

02

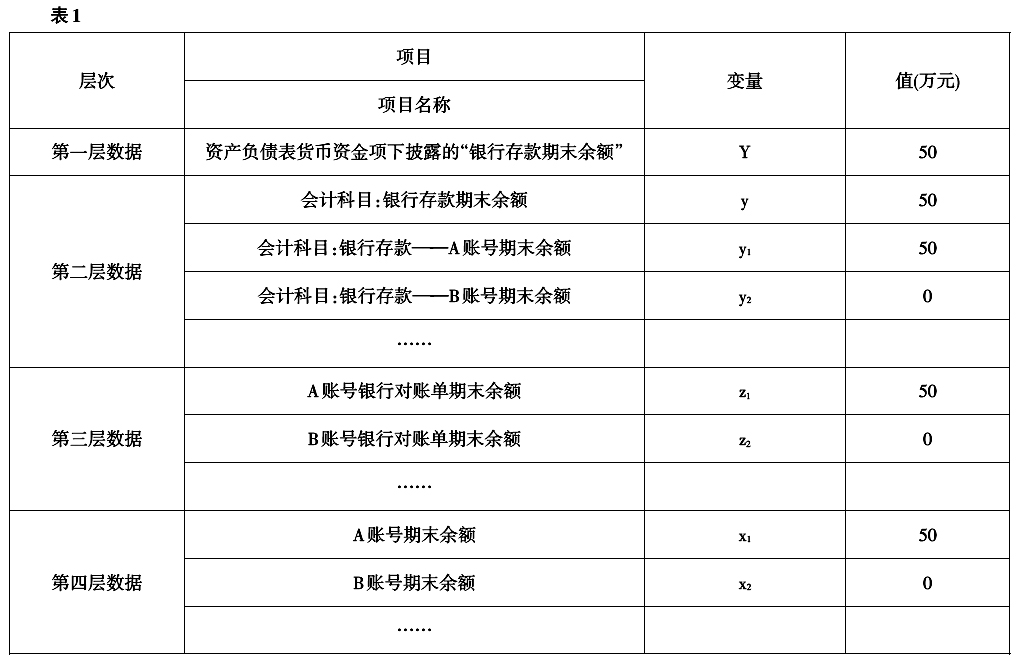

首先,在第三、四层数据中,

首先,在第三、四层数据中, 一定成立吗?一般而言,如果不存在舞弊风险,答案是肯定的;如果存在舞弊风险,银行对账单有可能被伪造,答案是否定的。 其次,在第二、三层数据中,

一定成立吗?一般而言,如果不存在舞弊风险,答案是肯定的;如果存在舞弊风险,银行对账单有可能被伪造,答案是否定的。 其次,在第二、三层数据中, 一定成立吗?答案也是不确定的。舞弊和错误都有可能破坏以上等式。 再次,第一、二层数据中,Y=y一定成立吗?答案也是不确定的。舞弊和错误同样有可能破坏以上等式。 甲企业在资产负债表货币资金项下披露“银行存款期末余额50万元”,这句话的隐含表达是: 1.y=Y;即银行存款(会计科目)期末余额与披露金额相符。 2.

一定成立吗?答案也是不确定的。舞弊和错误都有可能破坏以上等式。 再次,第一、二层数据中,Y=y一定成立吗?答案也是不确定的。舞弊和错误同样有可能破坏以上等式。 甲企业在资产负债表货币资金项下披露“银行存款期末余额50万元”,这句话的隐含表达是: 1.y=Y;即银行存款(会计科目)期末余额与披露金额相符。 2. ;即银行存款(会计科目)期末余额等于A账号期末余额和B账号期末余额之和。 3.

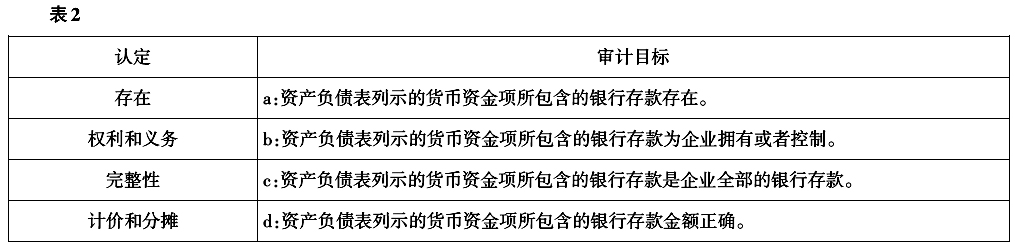

;即银行存款(会计科目)期末余额等于A账号期末余额和B账号期末余额之和。 3. 是由甲企业所拥有或者控制的;即A账号期末余额和B账号期末余额是由甲企业所拥有或者控制的。 4.i=2;即甲企业只有2个银行账号(A账号和B账号)。 上述四个隐含表达分别对应银行存款的四个认定:计价和分摊认定、存在认定、权利和义务认定、完整性认定。每一个认定又与一个具体审计目标相对应,对应关系如表2。

是由甲企业所拥有或者控制的;即A账号期末余额和B账号期末余额是由甲企业所拥有或者控制的。 4.i=2;即甲企业只有2个银行账号(A账号和B账号)。 上述四个隐含表达分别对应银行存款的四个认定:计价和分摊认定、存在认定、权利和义务认定、完整性认定。每一个认定又与一个具体审计目标相对应,对应关系如表2。  银行存款的审计就是对四个结论(审计目标)进行论证的过程,并判断四个结论是否同时为“真”(即成立)。 二、审计程序 如果把审计工作理解为论证工作,那么它属于非演绎论证,而不是演绎论证。所谓演绎论证是指如果前提为“真”,那么结论一定为“真”。审计工作不具备演绎论证的特点,只能是支持结论,提高结论的可信度,而不能证明结论。 前面提到信息的四层结构,第四层数据是本质,或者说是客观真相。随着时间流逝,第四层数据一旦成为历史,就不可能再直接获得。银行存款函证获得的数据类似于第三层数据,只是银行确认的一份文件,不是第四层数据“本身”。 在四层数据中,越是底层的数据对结论的支持力度越强。作为银行存款审计证据的主要是第三层数据或者与第三层数据支持力度接近的其他审计证据。在极端的情况下,第三层数据或者与第三层数据支持力度接近的其他审计证据均有可能被伪造,而且该风险是任何审计程序均无法完全消除的,不可能降低到零。 继续前面的例子。从审计工作的角度,把四个隐含表达做一个转换,

银行存款的审计就是对四个结论(审计目标)进行论证的过程,并判断四个结论是否同时为“真”(即成立)。 二、审计程序 如果把审计工作理解为论证工作,那么它属于非演绎论证,而不是演绎论证。所谓演绎论证是指如果前提为“真”,那么结论一定为“真”。审计工作不具备演绎论证的特点,只能是支持结论,提高结论的可信度,而不能证明结论。 前面提到信息的四层结构,第四层数据是本质,或者说是客观真相。随着时间流逝,第四层数据一旦成为历史,就不可能再直接获得。银行存款函证获得的数据类似于第三层数据,只是银行确认的一份文件,不是第四层数据“本身”。 在四层数据中,越是底层的数据对结论的支持力度越强。作为银行存款审计证据的主要是第三层数据或者与第三层数据支持力度接近的其他审计证据。在极端的情况下,第三层数据或者与第三层数据支持力度接近的其他审计证据均有可能被伪造,而且该风险是任何审计程序均无法完全消除的,不可能降低到零。 继续前面的例子。从审计工作的角度,把四个隐含表达做一个转换, 替换为

替换为 替换为

替换为 ,再从业务流程角度思考,不难得到相应的审计程序,见表3。

,再从业务流程角度思考,不难得到相应的审计程序,见表3。