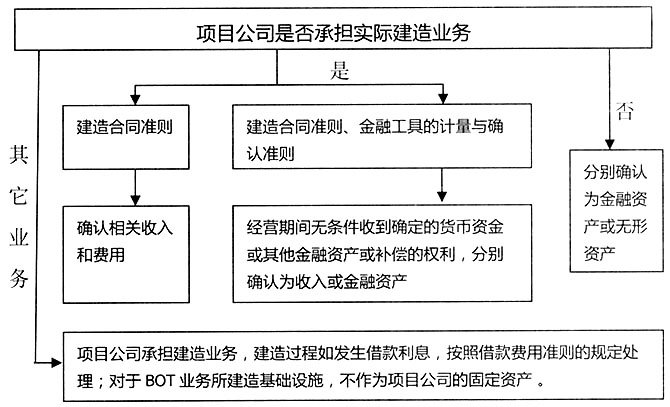

根据国家投融资体制改革的思路,国家相关部门自2014年相继发布了一系列管理办法和指导意见,PPP模式从国家层面形成了一套基本的理论指导框架,从而为政府和社会资本合作奠定了政策基础。 结合城市基础设施建设现状,为破解资金难题,随着基础设施投融资体制的改革,未来将有越来越多的政府与社会资本合作项目实施,由于合作方式的转变,项目管理体系的变化,资金来源渠道的多样性,受制于PPP模式的法律、法规尚不完善等因素的制约,客观上对现行的城市基建项目全过程跟踪审计模式、审计对象、程序和内容等方面提出了新的要求和挑战。 一、PPP建设项目全过程跟踪审计面临的风险 中国注册会计师审计准则指出,审计风险是指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性;工程造价审计风险是指审计人员在实施工程造价审计后发表不恰当审计意见的可能性。建设项目全过程跟踪审计既包含工程造价审计,也包含财务审计,是工程造价和财务两大专业的有机结合,贯穿于项目决策、设计、施工、竣工、验收全过程,因此,建设项目全过程跟踪审计风险可以理解为审计人员在实施项目全过程跟踪审计发表不恰当意见的可能性。 美国注册会计师协会(AICPA)1983年提出了传统审计风险模型:审计风险=固有风险×控制风险×检查风险。现代风险导向审计以被审计单位的战略经营风险分析为导向进行审计,在该理论的指导下,国际审计和鉴证准则委员会(IAASB)发布了一系列新的审计风险准则,对审计风险模型重新描述为:审计风险=重大错报风险×检查风险。 为充分发挥社会资本的积极性,促进PPP模式又好又快发展,采用合理的方法对PPP模式项目进行监督管理,优化政府与社会资本合作模式下的全过程跟踪审计的监督和服务,就要确保全过程跟踪审计不失位、不越位,识别全过程跟踪审计在PPP模式下面临的风险,明确审计内容,突出全过程跟踪审计关键环节,丰富和完善实践工作,指导全过程跟踪审计实务。因此,对PPP模式下建设项目全过程跟踪审计进行研究具有十分重要的实践意义。 PPP模式下由于投融资方式、项目管理体系的转变,全过程跟踪审计的对象、管理与组织、审计依据、审计程序、审计内容等方面也发生了相应的变化,对相关变化进行分析,按照相关法规并结合PPP项目的特点才能有效开展审计的组织与管理工作,建立和设计PPP模式下审计的标准、程序、方法及内容,控制审计风险,提高审计质量,推进审计理论研究,促进和推动法律、法规完善。 PPP模式下社会资本的根本目标是实现资本收益的最大化,社会逐利的动机可能让组织治理和管理层采用不恰当的治理与管理方式,组织层面不可避免存在战略经营风险,致使项目公司相关造价、会计数据产生重大错报风险。结合上述审计风险模型,PPP模式下城市基础设施建设项目最大的审计风险为重大错报风险,即被审计单位的战略经营风险,审计面临的重大错报风险主要包含组织风险、项目合同违约风险、金融风险、项目完工风险、经营管理风险等。 (一)组织风险 在PPP模式下,项目发起人或社会资本为了顺利取得PPP项目,有可能隐瞒自身财务状况、融资能力、完工能力不足的道德风险,如在建设期未按投资计划投入相关资金、项目融资采用不恰当的措施获取或套取项目金融机构融资等情况。在实务工作中,审计面临的会计核算风险在于PPP项目应当执行何种会计制度和采用何种会计核算方法,会计制度及会计核算方法的选用,直接决定了被审计单位的会计信息质量。目前尚没有PPP模式专门的会计核算规定,主要可参考的文件为企业会计准则解释第2号关于“企业采用建设经营移交方式(BOT)参与公共基础设施建设业务”的规定。具体规定会计处理流程详见图1。

图1 企业采用BOT方式参与公共基础设施建设业务会计处理流程图 (二)项目合同违约风险 1.不完全契约风险 按照不完全契约理论,制约于交易事项的不确定性、信息的不完全性和人的有限理性,不可能拟定完全契约。PPP合同自身的交易复杂性导致了其不完全契约性,不可避免存在合同未确定的事项,如风险分担机制、政府补偿、社会资本的退出方面受制于对未来事项的预期和判断,依赖于管理者的经验、判断,因此项目合同的内容不可能面面俱到。由于PPP项目合同的不完全契约性,项目合同不可避免存在一定的违约风险。对于城市基础设施建设全过程跟踪审计而言,必须识别相关合约的特定权利和剩余控制权,是否完整、齐全,项目立项、招标、投标、谈判、履约每一阶段的每一环节是否均有相应协议予以保障;其次,认真审核项目合同内容,审核“物有所值”定性、定量评价标准,关注融资、担保等附属合同,确定特定权利和剩余控制权,分析剩余控制权的控制主体,以应对项目合同违约风险。