云南省图书馆机构用户,欢迎您!

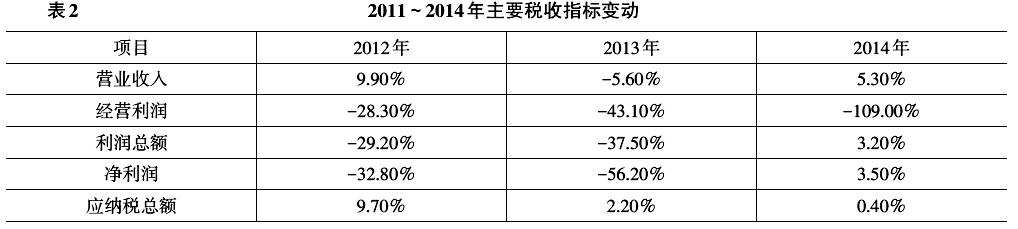

由表1来看,从2011~2014年,中粮集团的营业收入之上,尽管在2013年有所降低,但在2014年恢复到了2011年水平,总体较为平稳。但是受经济大势的影响,集团的经营利润和利润总额都出现了下降。但是,集团的应纳税总额自2011年以来一直保持着较为稳定的水平。相应的收入指标的税负率也保持着一致的变动水平。其中,营业收入税负率比较平稳,一致保持在4.5%左右,但是经营利润税负率变动较大,2011~2013年还处于不断增长状态,但是在2014年这一指标出现了巨幅下降,为-2970.56%。 如表2所示,从变动水平来看,应纳税总额三年的变动率分别是9.7%、2.2%和0.4%,变动逐渐减少,表明应纳税额在营业收入等收入指标的变动较大的情况下保持了较为稳定的水平。相对于2013年的负增长,营业收入、利润总额和净利润等指标在2014年都实现了正向变动。

由表1来看,从2011~2014年,中粮集团的营业收入之上,尽管在2013年有所降低,但在2014年恢复到了2011年水平,总体较为平稳。但是受经济大势的影响,集团的经营利润和利润总额都出现了下降。但是,集团的应纳税总额自2011年以来一直保持着较为稳定的水平。相应的收入指标的税负率也保持着一致的变动水平。其中,营业收入税负率比较平稳,一致保持在4.5%左右,但是经营利润税负率变动较大,2011~2013年还处于不断增长状态,但是在2014年这一指标出现了巨幅下降,为-2970.56%。 如表2所示,从变动水平来看,应纳税总额三年的变动率分别是9.7%、2.2%和0.4%,变动逐渐减少,表明应纳税额在营业收入等收入指标的变动较大的情况下保持了较为稳定的水平。相对于2013年的负增长,营业收入、利润总额和净利润等指标在2014年都实现了正向变动。  由表3可知,增值税、消费税和营业税的税负率变动较小,而所得税和土地增值税的税负率都出现了较大的变动,尤其是所得税税负率,在2013年同比变动了23.2%,从2012年23.4%的税负率上涨至2013年的46.7%。

由表3可知,增值税、消费税和营业税的税负率变动较小,而所得税和土地增值税的税负率都出现了较大的变动,尤其是所得税税负率,在2013年同比变动了23.2%,从2012年23.4%的税负率上涨至2013年的46.7%。  从以上各项数据的分析来看,集团总体的税负变动还需要进一步控制,以经营利润税负率为例,出现了巨幅变动,将会带来极大的风险隐患。除了总体经济环境的影响之外,可能存在财务集中管理不到位、税务风险内控机制不完善等方面的因素,因此,如何更好地利用集团现有的财务管理制度,完善税务风险内控机制将是集团税务管理工作的重点。 (三)财务集中管理情况 中粮集团自1949年建立以来,长期实施财务集中管理战略。对于集团之下的业务中心及经营单位的财务进行一定权限的集中管理,即中国大陆境内的所有控股及管理的企业集中统一管理,香港与其他国家和地区的企业参照执行管理制度。中粮集团在国家政策性粮食的收储、保管以及去库存、粮油进出口、油脂加工、仓储物流等方面的内在要求,除了实现企业更好发展的同时,也肩负着服务国家粮食安全的责任,因此要求对集团具有较强的管控力。

从以上各项数据的分析来看,集团总体的税负变动还需要进一步控制,以经营利润税负率为例,出现了巨幅变动,将会带来极大的风险隐患。除了总体经济环境的影响之外,可能存在财务集中管理不到位、税务风险内控机制不完善等方面的因素,因此,如何更好地利用集团现有的财务管理制度,完善税务风险内控机制将是集团税务管理工作的重点。 (三)财务集中管理情况 中粮集团自1949年建立以来,长期实施财务集中管理战略。对于集团之下的业务中心及经营单位的财务进行一定权限的集中管理,即中国大陆境内的所有控股及管理的企业集中统一管理,香港与其他国家和地区的企业参照执行管理制度。中粮集团在国家政策性粮食的收储、保管以及去库存、粮油进出口、油脂加工、仓储物流等方面的内在要求,除了实现企业更好发展的同时,也肩负着服务国家粮食安全的责任,因此要求对集团具有较强的管控力。