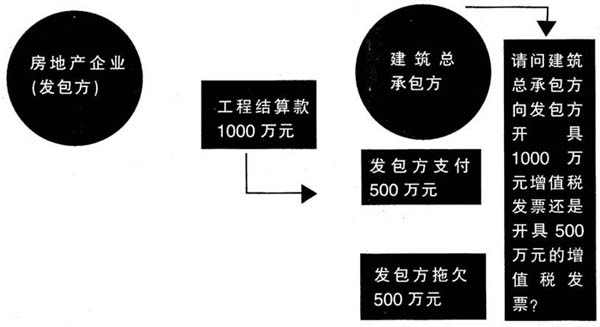

营改增后,建筑企业和房地产企业增值税纳税义务发生时间是众多纳税人非常关注的问题,对此,笔者将做详细介绍。 建筑企业和房企增值税纳税时间的政策法律依据 根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称财税[2016]36号)文件附件1:《营业税改征增值税试点实施办法》(以下简称附件1)第四十五条的规定,建筑企业和房地产企业增值税纳税义务发生时间为: 第一,纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天。先开具发票的,为开具发票的当天。其中收讫销售款项,是指纳税人提供应税服务过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为应税服务完成的当天。 第二,纳税人提供建筑服务、租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 第三,纳税人发生本办法第十四条规定情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。 基于以上税收政策依据,可以得出以下两点结论: 一是当收到预收款时,建筑企业发生了增值税纳税义务,而房地产企业没有发生增值税纳税义务。 二是建筑企业在施工过程中以及房地产企业在开发过程中的增值税纳税义务发生时间必须同时具备三个条件:(1)建筑企业提供了建筑劳务,房地产企业发生转让开发产品的行为;(2)建筑施工企业和房地产企业收到了款项;(3)以上两个条件必须同时具备。 建筑企业增值税纳税义务发生时间的确定 基于以上增值税纳税义务发生时间的法律依据,建筑企业增值税纳税义务发生时间分两种情况: 1.建筑企业收到业主支付的预收款的情况下,无论建筑企业对工程是否动工,增值税纳税义务发生时间应是建筑企业收到业主的预收款的当天。具体操作要点如下: 第一,建筑施工企业必须在工程所在地的国税局预缴一定比例的增值税。选择一般计税方法计征增值税的建筑企业,按照“预收款÷(1+11%)×2%或(预收款-分包额)÷(1+11%)×2%”计算的增值税预缴;选择简易方法计征增值税的建筑企业,按照“预收款-(1+3%)×3%或(预收款-分包额)÷(1+3%)×3%”计算的增值税预缴。 第二,建筑企业项目部再回到建筑施工企业(与发包方签订建筑合同的建筑施工企业)注册地,通过建筑企业自身系统开具增值税发票给业主,然后申报增值税。 2.建筑企业在施工过程中与业主或发包方进行工程进度结算时,收到业主部分工程款,业主拖欠部分工程款时的增值税纳税义务发生时间,必须是发包方与承包方对工程进行结算的时间。具体纳税时间分为以下四种: 一是实行建造合同完成后一次性结算工程价款办法的工程合同,为完成建造合同、施工单位与发包单位进行工程合同价款结算的当天; 二是实行旬末或月中预支、月终结算、竣工后清算办法的工程项目,为月份终了与发包单位进行已完工程价款结算的当天; 三是实行按工程进度划分不同阶段、分段结算工程价款办法的工程合同,为各月份终了与发包单位进行已完工程价款结算的当天; 四是实行其他结算方式的工程合同,为与发包单位结算工程价款的当天。如果对工程没有结算,实际上也就是对承包方提供的劳务并未得到发包方的认可,承包方也就没有取得销售款项的凭据,最终有可能发包方不付建设款。所以,如果双方没有进行工程结算,税收上不应当作为增值税纳税义务的实现。 3.应规避建造合同增值税确认时间的“误区”。现实中,建筑企业对增值税确认时间存在以下严重的思想误区:开具发票时才缴税。对于一项工程,在建设方和承建方双方最终达成统一的结算意见前,企业收款是开具收款收据收取工程款,企业收取的预收工程款、工程进度款、工程已竣工但未全部收齐工程款或因其他非货币方式结算工程款的,均不及时缴税,一直要等到工程结算需要开具发票时才缴税,不需要开发票时就不缴税。有的工程从收取第一笔工程款到最后结算的时间跨度长达数年,该缴的税款也就相应延缓了数年才入库,期间收取预收工程款、工程进度款时均开具收据或白条。这些思想误区使建造合同的增值税纳税义务确认时间与税法的规定严重不符,会给企业带来税收风险,应引起高度的重视。 [案例1]某建筑施工企业与房地产公司工程进度结算款的增值税纳税义务时间、发票开具和账务处理。 某房地产企业与建筑施工企业(总承包)方进行工程进度结算,结算价为1000万元(含增值税),房地产企业支付500万元(含增值税)给建筑施工企业,拖欠施工企业500万元(含增值税)工程款,具体如图所示。

请问房地产企业拖欠建筑施工企业工程款500万元时,建筑施工企业的增值税纳税义务发生时间如何确定?建筑施工企业给房地产公司开具500万元(含增值税)增值税专用发票,还是开具1000万元(含增值税)增值税专用发票?