云南省图书馆机构用户,欢迎您!

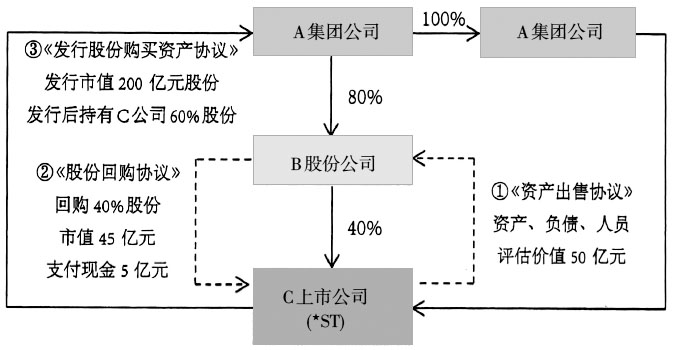

图1 框架协议下的借壳过程 重组完成后,C公司主营业务发生实质性改变,彻底解决原来存在的同业竞争以及主业亏损问题。同时,A公司将全资子公司D公司注入C公司,实现D公司资产整体上市,构成典型的集团内部借壳上市。C公司在2015年年初正式更名为D股份有限公司。 二、纳税筹划方案 通常而言,“清壳”与“入壳”方案的组合不同,所需承担的税收成本也不同。本案中“入壳”过程采用了经典的股权收购,其税负较其他方案相比已达到最优,进一步筹划的空间很小。本案的“清壳”采用资产负债整体出售,由于出售行为通常会涉及流转税和财产行为税,因而存在优化空间,具体分析如下: (一)框架协议下清壳过程的税务处理 从图1可以看出,“清壳”过程涉及B公司和C公司两个交易主体,根据《资产出售框架协议》,双方的税务处理如下: 1.B公司的处理 B公司与C公司的交易构成资产收购。资产收购在符合特定条件时可以选择适用特殊性税务处理。由于本案中资产收购比例已达100%,因此能否满足特殊性税务处理的关键在于股权支付比例是否达到支付对价的85%。B公司作为换取资产的一方,以其控股企业C公司股权支付给C公司,符合《企业重组业务企业所得税管理办法》(国家税务总局公告2010年第4号)第六条对“以其控股企业股权进行支付”的解释(控股企业是指由换取资产的一方直接持有股份的企业),且该股权支付比例达到90%,符合特殊性税务处理的条件,如交易双方达成一致,则B公司所取得资产、负债的计税基础应以资产、负债原计税基础确认。 B公司所收购的资产包括C公司土地和房屋,因而还涉及印花税和契税问题,其中印花税按照“产权转移书据”税目缴纳,而契税则相对较为复杂。《中华人民共和国契税暂行条例细则》第三条明确:“条例所称承受,是指以受让、购买、受赠、交换等方式取得土地、房屋权属的行为。”B公司承受C公司土地、房屋是以受让方式取得的,属于契税征税范围。 2.C公司的处理 如果按照一致性原则选择特殊性税务处理,C公司对于对交易中股权支付暂不确认有关资产的转让所得或损失,但其取得的非股权支付,即5亿元现金仍应在交易当期确认相应的资产转让所得,并调整相应资产的计税基础。C公司作为资产转让方,还涉及增值税、营业税、土地增值税、印花税问题。 其中,增值税和营业税的处理应根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)和《国家税务总局关于纳税人资产重组有关营业税问题的公告》(国家税务总局公告2011年第51号)规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税;其中涉及的不动产、土地使用权转让,不征收营业税。本次资产收购符合资产与相关的债权、债务、劳动力一并转让,不征收增值税和营业税。

图1 框架协议下的借壳过程 重组完成后,C公司主营业务发生实质性改变,彻底解决原来存在的同业竞争以及主业亏损问题。同时,A公司将全资子公司D公司注入C公司,实现D公司资产整体上市,构成典型的集团内部借壳上市。C公司在2015年年初正式更名为D股份有限公司。 二、纳税筹划方案 通常而言,“清壳”与“入壳”方案的组合不同,所需承担的税收成本也不同。本案中“入壳”过程采用了经典的股权收购,其税负较其他方案相比已达到最优,进一步筹划的空间很小。本案的“清壳”采用资产负债整体出售,由于出售行为通常会涉及流转税和财产行为税,因而存在优化空间,具体分析如下: (一)框架协议下清壳过程的税务处理 从图1可以看出,“清壳”过程涉及B公司和C公司两个交易主体,根据《资产出售框架协议》,双方的税务处理如下: 1.B公司的处理 B公司与C公司的交易构成资产收购。资产收购在符合特定条件时可以选择适用特殊性税务处理。由于本案中资产收购比例已达100%,因此能否满足特殊性税务处理的关键在于股权支付比例是否达到支付对价的85%。B公司作为换取资产的一方,以其控股企业C公司股权支付给C公司,符合《企业重组业务企业所得税管理办法》(国家税务总局公告2010年第4号)第六条对“以其控股企业股权进行支付”的解释(控股企业是指由换取资产的一方直接持有股份的企业),且该股权支付比例达到90%,符合特殊性税务处理的条件,如交易双方达成一致,则B公司所取得资产、负债的计税基础应以资产、负债原计税基础确认。 B公司所收购的资产包括C公司土地和房屋,因而还涉及印花税和契税问题,其中印花税按照“产权转移书据”税目缴纳,而契税则相对较为复杂。《中华人民共和国契税暂行条例细则》第三条明确:“条例所称承受,是指以受让、购买、受赠、交换等方式取得土地、房屋权属的行为。”B公司承受C公司土地、房屋是以受让方式取得的,属于契税征税范围。 2.C公司的处理 如果按照一致性原则选择特殊性税务处理,C公司对于对交易中股权支付暂不确认有关资产的转让所得或损失,但其取得的非股权支付,即5亿元现金仍应在交易当期确认相应的资产转让所得,并调整相应资产的计税基础。C公司作为资产转让方,还涉及增值税、营业税、土地增值税、印花税问题。 其中,增值税和营业税的处理应根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)和《国家税务总局关于纳税人资产重组有关营业税问题的公告》(国家税务总局公告2011年第51号)规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税;其中涉及的不动产、土地使用权转让,不征收营业税。本次资产收购符合资产与相关的债权、债务、劳动力一并转让,不征收增值税和营业税。