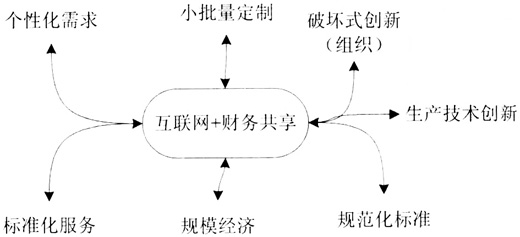

2015年,国务院发布我国实施制造强国战略第一个十年行动纲领《中国制造2025》,明确指出打造具有国际竞争力的制造业,是我国提升综合国力、保障国家安全、建设世界强国的必由之路。“中国制造2025”的实现,需要科学合理、运作良好的财务管理架构的支撑。财务共享服务中心(Financial Shared Service Center,FSSC)作为新型财务管理模式,日益受到制造业集团公司的青睐,目前我国许多大型制造业企业,都已实施或正准备实施财务共享。2015年,国务院发布《关于积极推进“互联网+”行动的指导意见》,标志着我国全面开启通往“互联网+”时代的大门。本文以制造业为例进行探讨。 一、制造业集团公司财务共享现状分析 我国企业财务共享实践是从制造业开始。目前我国已经有近一半的大型制造业集团公司实施了财务共享,国内大型知名制造业集团公司,如中兴通讯、长虹、海尔、TCL、华为等,均已实施或开始实施财务共享服务。我国制造业在财务共享服务的实践中积累了大量的经验,并取得了丰硕的成果,形成了诸如中兴通讯、长虹、海尔等全国乃至全球的财务共享服务最佳实践。但从整体看,我国制造业财务共享服务与国外发达国家企业财务共享相比还属于初级阶段,还处于积极探索和不断改进流程的阶段,在财务共享实践中,还存在诸多亟待解决的问题。 (一)生产流程等核心高价值流程极少纳入财务共享范畴 从财务共享服务中心的日常运作看,我国制造业集团公司纳入财务共享范围的流程种类虽然有所不同,但总体看,其服务范围均主要集中于交易性业务流程(张庆龙,2015)。虽然随着企业财务共享服务的发展,纳入财务共享范围的流程种类在不断增加,但对于生产流程、成本计算、一线生产工人薪酬管理等核心流程,以及融资业务、投资业务、技术创新、研发费用核算等高价值流程,则较少有制造业集团公司将其纳入财务共享的范围(张守锐,2014)。总体上,多数制造业集团公司对财务共享服务模式的运作,已经初具规模并有所成效,但与财务共享的最佳实践相比,仍有一定的差距。 (二)财务端与生产一线业务端联动性差 一方面,许多制造业集团公司的FSSC因为过于专注提升效率、降低运营成本,使得其FSSC局限于服务、效率和规模等方面,从而忽视了财务管控,弱化了FSSC的整体运营效率。我国企业推行财务共享的首要目的是节约成本,但从目前情况看,节约成本不应是FSSC的首要目的。标准化与加强财务管控,才是FSSC建立的核心动机与价值体现。另一方面,许多制造业集团公司在建立FSSC时,习惯性地将一些具有事务性与标准化特点的业务独立出来放在共享中心,从而加剧了FSSC的财务端与业务端的远离,降低了财务与业务的联动性,从而降低了财务共享的管控效果。如FSSC实施后,财务端与生产一线远离,弱化了FSSC人员与一线生产人员的沟通,而FSSC人员在对涉及生产流程的费用核算上,往往固化于传统经验,对生产车间发生的废品损失、材料非正常损耗等,无法获得第一手资料进行职业判断,不仅降低了财务人员对一线生产信息的管控度,而且在很大程度上直接影响到产品成本计算的准确性。 (三)财务共享服务中心自治程度低 目前我国制造业集团公司的FSSC总体上自治程度较低,多为成本中心,其服务仅局限于集团内部,尚不能对集团外部提供服务,也无法创造利润。FSSC在实施中固定性成本较高,因而其单位业务处理成本,会随着业务处理数量的增加而减少。然而在实际中,相对于FSSC规模,许多制造业集团公司内部的业务量不足,使得FSSC的规模经济很难发挥。与此同时,虽然我国已经有近一半的大型制造业集团公司,已经实施了财务共享,但我国大型制造业占制造业总数不足3,因而总体上实施财务共享服务的制造业较少,而占制造业总数绝大部分的中小制造业尚未实施财务共享服务(王钊,2016)。这些中小制造业为制造业集团公司财务共享服务对外提供服务,提供了广阔的市场空间。制造业集团公司对已有FSSC优化升级,提高集团财务管控水平,在对内提供服务的同时,为中小型制造业提供相关服务,不仅有利于制造业集团公司形成规模效益,而且有利于提升中小型制造业公司的财务管控水平,助力“中国制造2025”的实现。 二、互联网环境下制造业集团公司财务共享面临的新挑战 目前我国制造业企业集团的FSSC主要是将财务人员集中,通过业务流程再造、专业化分工,为集团内各部门提供标准化、规范化的业务服务,在整体上实现规模经济,从而为企业节约成本,同时增强企业的资金管控能力。然而,进入“互联网+”时代,“互联网+”推动中国企业的商业创新、产业之间的跨界与融合,同时也为制造业财务共享带来了新的挑战,见图(1)。

图1 互联网环境下制造业财务共享面临新挑战 (一)个性化需求与财务共享标准化服务之间的矛盾 互联网文化注重用户感知,强调个性化,由此也催生了客户的“个性化”定制需求。互联网环境下制造业要获得可持续发展,必须以客户需求为导向,满足客户的“个性化”定制需求,注重用户感知。而财务共享服务的主要特点是流程标准化,更注重规范化、标准化、风险控制以及效率优先,而对于个性化以及用户感知,则往往顾虑较少。因此,如何在“互联网+”下的个性化需求与FSSC的标准化服务之间寻找平衡点,是制造业集团公司财务共享服务面临的首要挑战。 (二)小批量定制与财务共享规模经济之间的矛盾