云南省图书馆机构用户,欢迎您!

02

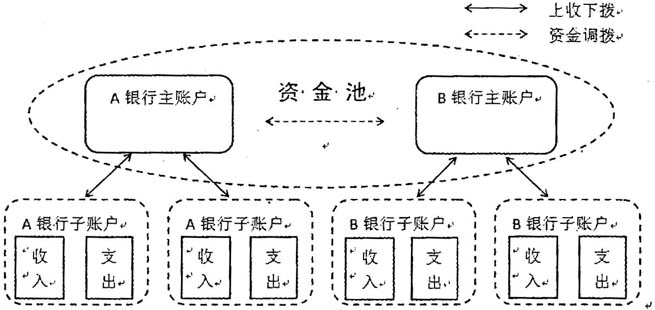

图1 资金池结构图 一、资金来源、资金运用与综合效益 (一)资金来源、结构及规律分析 1.资金来源 财务公司资金池存款主要来源于以下三个方面: 第一,自有资金。主要包括实收资本金、部分资本溢价以及后续经营过程中所形成的利润与拨备累积。 第二,吸收存款。主要来源于企业集团内部成员单位经营过程中的资金,该部分为最主要来源。成员单位存款可分为三部分:一是各成员单位的基础流动资金;二是成员单位投融资活动产生的资金;三是收到的专项拨款、增资、资产变现等资金。 第三,借入资金。财务公司通过同业拆借、发债等方式借入的款项。 2.资金池存款变动规律分析 选取财务公司资金池2010年至2015年吸收存款数据绘制成图,如图2。 (1)资金池存款变动具有明显的规律性。分析发现,财务公司存款总额每年减少的共同时点为春节前和每季末:春节前付款用途主要为支付职工薪酬和工程款,存款减少比例约为5%~10%;季末付款用途主要为银行贷款扣息(每季末21日),存款减少比例约为10%~20%,其余大额资金波动主要为债务发行及到期影响。 (2)资金池存款总额具有较强的稳定性。存款稳定率是衡量流动性的常用指标,其计算公式为“存款稳定率=存款最低额/存款平均额”,财务公司资金池各年活期存款稳定率为50%~70%,而银行统计数据显示,一般企业活期存款稳定率大约为10%~30%。 (二)资金运用及结构分析 财务公司资金运用渠道主要为发放内部贷款,而交通行业项目建设资金需求主要为中长期,为满足成员单位需求、控制流动性风险,贷款期限可按如下结构配置: 一年期以内的资金分配:1.日常备付金占比为15%~20%(具体分析见下文);2.存款准备金占比7%;3.由于财务公司资金池一年期沉淀率约为50%~70%,一年期内的流动贷款占比可为20%~30%,以在流动性紧张时逐步收回作为备付金的必要补充。 一年期以上的资金分配:1.5年期以上贷款配置:第一,建设项目单位日常留存资金约占资金池存款总额10%以上;第二,财务公司资本金及后续经营形成的利润和拨备积累。以上两类款项可视为长期稳定存款,用来发放5年期以上贷款。2.扣除1年期以内和5年期以上贷款资金后,剩余资金可用来发放1至5年期贷款,占比约为30%~40%。

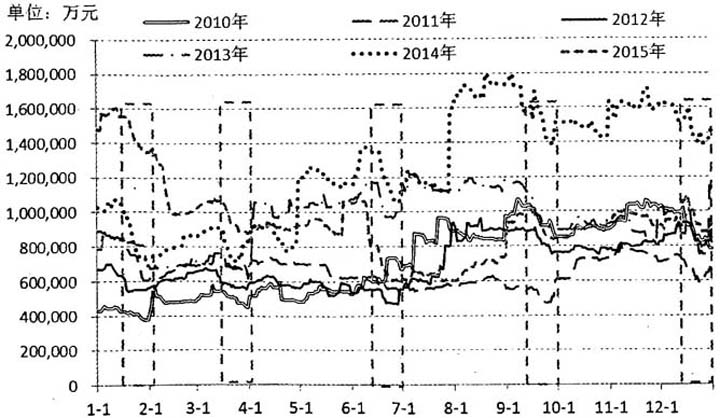

图1 资金池结构图 一、资金来源、资金运用与综合效益 (一)资金来源、结构及规律分析 1.资金来源 财务公司资金池存款主要来源于以下三个方面: 第一,自有资金。主要包括实收资本金、部分资本溢价以及后续经营过程中所形成的利润与拨备累积。 第二,吸收存款。主要来源于企业集团内部成员单位经营过程中的资金,该部分为最主要来源。成员单位存款可分为三部分:一是各成员单位的基础流动资金;二是成员单位投融资活动产生的资金;三是收到的专项拨款、增资、资产变现等资金。 第三,借入资金。财务公司通过同业拆借、发债等方式借入的款项。 2.资金池存款变动规律分析 选取财务公司资金池2010年至2015年吸收存款数据绘制成图,如图2。 (1)资金池存款变动具有明显的规律性。分析发现,财务公司存款总额每年减少的共同时点为春节前和每季末:春节前付款用途主要为支付职工薪酬和工程款,存款减少比例约为5%~10%;季末付款用途主要为银行贷款扣息(每季末21日),存款减少比例约为10%~20%,其余大额资金波动主要为债务发行及到期影响。 (2)资金池存款总额具有较强的稳定性。存款稳定率是衡量流动性的常用指标,其计算公式为“存款稳定率=存款最低额/存款平均额”,财务公司资金池各年活期存款稳定率为50%~70%,而银行统计数据显示,一般企业活期存款稳定率大约为10%~30%。 (二)资金运用及结构分析 财务公司资金运用渠道主要为发放内部贷款,而交通行业项目建设资金需求主要为中长期,为满足成员单位需求、控制流动性风险,贷款期限可按如下结构配置: 一年期以内的资金分配:1.日常备付金占比为15%~20%(具体分析见下文);2.存款准备金占比7%;3.由于财务公司资金池一年期沉淀率约为50%~70%,一年期内的流动贷款占比可为20%~30%,以在流动性紧张时逐步收回作为备付金的必要补充。 一年期以上的资金分配:1.5年期以上贷款配置:第一,建设项目单位日常留存资金约占资金池存款总额10%以上;第二,财务公司资本金及后续经营形成的利润和拨备积累。以上两类款项可视为长期稳定存款,用来发放5年期以上贷款。2.扣除1年期以内和5年期以上贷款资金后,剩余资金可用来发放1至5年期贷款,占比约为30%~40%。  图2 财务公司资金池吸收存款历年变化图 在确保财务公司资金池流动性的前提下,闲置资金还可适当投资于有价证券、同业拆出、国债逆回购等,在确保资金安全的前提下,提高资金收益。 (三)资金归集、资金运用与综合效益 财务公司通过资金归集和运用为集团创造的总价值即为“综合效益”,主要分为两个部分:1.利差收入。由于财务公司具有金融机构的身份,银行存款执行同业利率,同业存款利率与企业存款利率间的利差约为1%;2.为集团节省的财务费用。资金池沉淀资金发放内部贷款后,可为集团节省约4%左右的外部融资成本。集团货币资金、归集资金、资金运用和创造的综合效益之间存在如下恒等关系:

图2 财务公司资金池吸收存款历年变化图 在确保财务公司资金池流动性的前提下,闲置资金还可适当投资于有价证券、同业拆出、国债逆回购等,在确保资金安全的前提下,提高资金收益。 (三)资金归集、资金运用与综合效益 财务公司通过资金归集和运用为集团创造的总价值即为“综合效益”,主要分为两个部分:1.利差收入。由于财务公司具有金融机构的身份,银行存款执行同业利率,同业存款利率与企业存款利率间的利差约为1%;2.为集团节省的财务费用。资金池沉淀资金发放内部贷款后,可为集团节省约4%左右的外部融资成本。集团货币资金、归集资金、资金运用和创造的综合效益之间存在如下恒等关系:

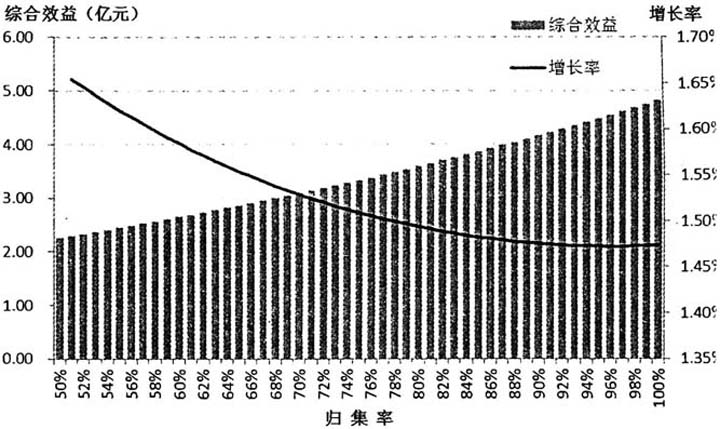

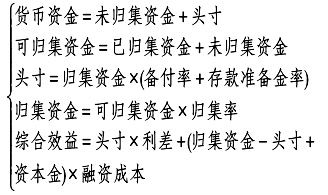

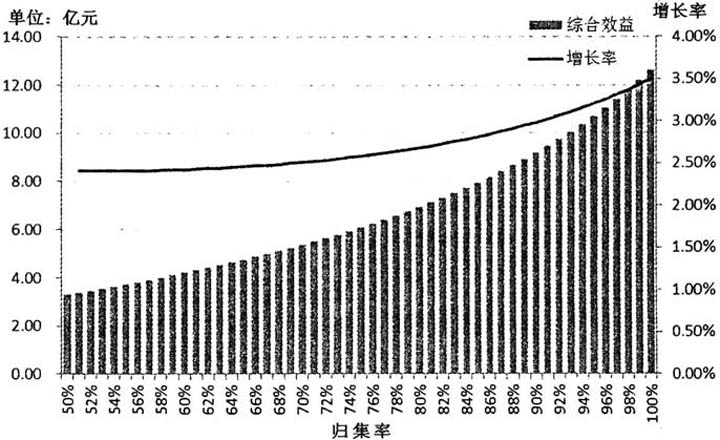

图3 备付率为20%时归集率与综合效益关系

图3 备付率为20%时归集率与综合效益关系