云南省图书馆机构用户,欢迎您!

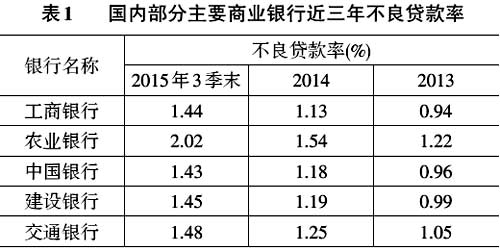

二、财务报表舞弊粉饰对商业银行贷款质量影响的辩证分析 对于不良贷款“双升”的主要原因,国内各主要商业银行的普遍说法是:受宏观经济增长放缓的影响,宏观经济下行的压力明显加大,我国经济正处于调结构的敏感期,市场需求下滑,去杠杆、去库存的压力增大,部分企业资金紧张导致贷款违约。笔者也认可这种说法,宏观经济的不景气确实是导致商业银行贷款出现违约的一个主要因素。 但抛开宏观经济不景气的客观因素,笔者在工作实践中通过对银行信贷业务的审计,大量审计案例表明,商业银行内部信贷机制存在缺陷、银行内部管理环节缺失也是一个不容忽视的主要因素,部分不良贷款是由于借款企业未按合同约定用途使用贷款资金,贷款资金被挪作他用,造成资金体外循环,银行无法监管的原因所致,这种情况在银行的批发、零售业客户中表现尤为突出。值得注意的是,从违约企业的财务报表分析,贷款资金体外循环情况并未如实在报表中得以真实反映,也就是说财务报表数据存在失真的问题;商业银行信贷部门在客户准入、调查、审查、审批和贷后管理各环节,对企业提供的虚假财务报表未引起足够的重视,对财务报表数据的真实情况不作认真核实,信贷人员普遍仅是在调查报告中,对财务报表数据进行简单的罗列,或是在虚假财务报表数据的基础上,利用银行内部分析模板对相关财务报表数据进行简单的财务指标比率分析,再通过与行业平均水平对比分析,得出企业的经营状况结论;鉴于该部分企业财务报表数据已经失真,因此财务数据比率分析结果自然缺乏参考价值。 笔者在审计实践中发现,某地级市的钢贸类企业贷款出现大面积不良,主要原因是企业违约前的早几年贷款资金已经被借款人陆续挪用至房地产、矿业等投资回收期较长的行业,但企业并未将上述贷款资金的真实使用情况在财务报表中如实反映,银行信贷部门在客户准入、贷款调查、审查以及贷后管理环节也未采取有效手段,核实出企业财务报表的虚假程度。在经济景气度上升的前些年,贷款风险都因经济繁荣而被掩盖,以致当整个国民经济出现下行,企业盲目对外投资风险方逐渐暴露,到期贷款不能按期归还,银行资金面临巨大风险,银行在不得已的情况下分析不良成因,才逐步指出企业财务报表数据不实的问题,揭示贷款资金出现挪用的风险。倘若银行在客户准入或早期放贷期间,能够及时发现企业财务报表粉饰虚假,及时采取风险预警补救措施,调整信贷政策,压降、退出风险客户,那么相信银行信贷风险将会较当前大大降低。 针对当前商业银行不良贷款攀升的现象,既要从宏观经济层面找原因,更要从整个社会的信用体系、社会中介的职业操守、融资企业的诚信经营、银行的自身管理等方面找原因,为什么在大力提倡诚信的当今社会,部分企业仍然会千方百计的通过财务报表数据粉饰造假来套取银行信用?而造假的财务报表为什么又能顺利通过社会中介机构的认定?商业银行为什么又屡屡“栽在”粉饰造假的财务报表上?背后的原因值得深思。 三、企业财务舞弊的因素分析 (一)社会诚信的因素 中国社会正在进入全面转型时期,社会诚信也面临多元冲击,社会上不诚信的现象屡屡发生,有些领域甚至存在较严重的信任危机。社会诚信缺失,会引发很多社会问题,加大社会运行成本,引发社会的信任危机,扰乱正常的社会经济秩序,当整个社会诚信体系尚未真正建立起来时,作为社会主体的企业自然也无法独善其身,不少企业刻意套取银行信用,不择手段逃废银行债务,银企之间的信任关系缺失;企业之间缺乏基本的信任,拖欠货款成为常态,信用交易骤减,营运成本上升。人与人之间缺乏起码的关爱,相互提防,受利益驱动,人际关系紧张。 (二)中介机构的因素 商业银行要求贷款企业提供的财务报表基本为会计师事务所审计过的财务报表。但在现实中,部分中介为了揽业务,忘记了自身的职业道德,只做纸上文章了事,对企业的虚假财务报表非但不予指正,甚至和客户一起编造虚假报表,将客户不按财务制度签订协议、核算收益等问题在审计报告中统统隐去,直接导致审计报告不客观、不公正。笔者在审计实践中,就曾接触过这样的案例,当地某个行业的企业财务做账基本上是外聘该地区一两家的会计师事务所代理,而每年企业的财务报表外审又是由上述会所审计,其审计报告质量可想而知,事实上当该地区这个行业的银行贷款出现大面积违约时,企业外审财务报表的数据依旧非常漂亮。 (三)贷款企业的因素 在社会诚信缺失的环境下,企业财务报表数据粉饰造假是一个较为普遍的现象,这种情况在民营企业中尤为突出。一般情况下,民营企业往往有两套甚至多套财务报表,分别应付税务机关、银行贷款、对外宣传等多个用途。一些民营企业对银行的信贷流程非常熟悉,在提供给银行的财务报表,普遍存在做大报表资产科目数据的问题,往往通过虚增注册资本,重估资产、虚增应收账款、存货,做大销售收入,隐瞒民间负债等方式,调节银行关注的若干个主要财务报表科目数据,调节财务比例数值,以迎合、满足银行对财务报表的要求,从而达到向银行大额融资的目的。

二、财务报表舞弊粉饰对商业银行贷款质量影响的辩证分析 对于不良贷款“双升”的主要原因,国内各主要商业银行的普遍说法是:受宏观经济增长放缓的影响,宏观经济下行的压力明显加大,我国经济正处于调结构的敏感期,市场需求下滑,去杠杆、去库存的压力增大,部分企业资金紧张导致贷款违约。笔者也认可这种说法,宏观经济的不景气确实是导致商业银行贷款出现违约的一个主要因素。 但抛开宏观经济不景气的客观因素,笔者在工作实践中通过对银行信贷业务的审计,大量审计案例表明,商业银行内部信贷机制存在缺陷、银行内部管理环节缺失也是一个不容忽视的主要因素,部分不良贷款是由于借款企业未按合同约定用途使用贷款资金,贷款资金被挪作他用,造成资金体外循环,银行无法监管的原因所致,这种情况在银行的批发、零售业客户中表现尤为突出。值得注意的是,从违约企业的财务报表分析,贷款资金体外循环情况并未如实在报表中得以真实反映,也就是说财务报表数据存在失真的问题;商业银行信贷部门在客户准入、调查、审查、审批和贷后管理各环节,对企业提供的虚假财务报表未引起足够的重视,对财务报表数据的真实情况不作认真核实,信贷人员普遍仅是在调查报告中,对财务报表数据进行简单的罗列,或是在虚假财务报表数据的基础上,利用银行内部分析模板对相关财务报表数据进行简单的财务指标比率分析,再通过与行业平均水平对比分析,得出企业的经营状况结论;鉴于该部分企业财务报表数据已经失真,因此财务数据比率分析结果自然缺乏参考价值。 笔者在审计实践中发现,某地级市的钢贸类企业贷款出现大面积不良,主要原因是企业违约前的早几年贷款资金已经被借款人陆续挪用至房地产、矿业等投资回收期较长的行业,但企业并未将上述贷款资金的真实使用情况在财务报表中如实反映,银行信贷部门在客户准入、贷款调查、审查以及贷后管理环节也未采取有效手段,核实出企业财务报表的虚假程度。在经济景气度上升的前些年,贷款风险都因经济繁荣而被掩盖,以致当整个国民经济出现下行,企业盲目对外投资风险方逐渐暴露,到期贷款不能按期归还,银行资金面临巨大风险,银行在不得已的情况下分析不良成因,才逐步指出企业财务报表数据不实的问题,揭示贷款资金出现挪用的风险。倘若银行在客户准入或早期放贷期间,能够及时发现企业财务报表粉饰虚假,及时采取风险预警补救措施,调整信贷政策,压降、退出风险客户,那么相信银行信贷风险将会较当前大大降低。 针对当前商业银行不良贷款攀升的现象,既要从宏观经济层面找原因,更要从整个社会的信用体系、社会中介的职业操守、融资企业的诚信经营、银行的自身管理等方面找原因,为什么在大力提倡诚信的当今社会,部分企业仍然会千方百计的通过财务报表数据粉饰造假来套取银行信用?而造假的财务报表为什么又能顺利通过社会中介机构的认定?商业银行为什么又屡屡“栽在”粉饰造假的财务报表上?背后的原因值得深思。 三、企业财务舞弊的因素分析 (一)社会诚信的因素 中国社会正在进入全面转型时期,社会诚信也面临多元冲击,社会上不诚信的现象屡屡发生,有些领域甚至存在较严重的信任危机。社会诚信缺失,会引发很多社会问题,加大社会运行成本,引发社会的信任危机,扰乱正常的社会经济秩序,当整个社会诚信体系尚未真正建立起来时,作为社会主体的企业自然也无法独善其身,不少企业刻意套取银行信用,不择手段逃废银行债务,银企之间的信任关系缺失;企业之间缺乏基本的信任,拖欠货款成为常态,信用交易骤减,营运成本上升。人与人之间缺乏起码的关爱,相互提防,受利益驱动,人际关系紧张。 (二)中介机构的因素 商业银行要求贷款企业提供的财务报表基本为会计师事务所审计过的财务报表。但在现实中,部分中介为了揽业务,忘记了自身的职业道德,只做纸上文章了事,对企业的虚假财务报表非但不予指正,甚至和客户一起编造虚假报表,将客户不按财务制度签订协议、核算收益等问题在审计报告中统统隐去,直接导致审计报告不客观、不公正。笔者在审计实践中,就曾接触过这样的案例,当地某个行业的企业财务做账基本上是外聘该地区一两家的会计师事务所代理,而每年企业的财务报表外审又是由上述会所审计,其审计报告质量可想而知,事实上当该地区这个行业的银行贷款出现大面积违约时,企业外审财务报表的数据依旧非常漂亮。 (三)贷款企业的因素 在社会诚信缺失的环境下,企业财务报表数据粉饰造假是一个较为普遍的现象,这种情况在民营企业中尤为突出。一般情况下,民营企业往往有两套甚至多套财务报表,分别应付税务机关、银行贷款、对外宣传等多个用途。一些民营企业对银行的信贷流程非常熟悉,在提供给银行的财务报表,普遍存在做大报表资产科目数据的问题,往往通过虚增注册资本,重估资产、虚增应收账款、存货,做大销售收入,隐瞒民间负债等方式,调节银行关注的若干个主要财务报表科目数据,调节财务比例数值,以迎合、满足银行对财务报表的要求,从而达到向银行大额融资的目的。