云南省图书馆机构用户,欢迎您!

02

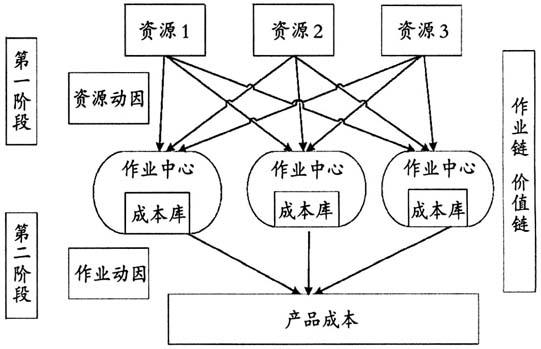

图1 ABC/ABM基本原理 ABC/ABM的基本原理是:依据资源动因将成本分配到每个作业中心形成作业成本库,再依据作业动因把作业成本库的成本分摊到产品形成产品成本。在一系列的生产资源重新整合的过程中,对成本重新归集与分摊的过程其实就是价值转移的过程。 三、制造业企业应用ABC/ABM的优势 ABC/ABM作为一种新型成本核算及管理方法,与传统成本核算方法相比,它有着得天独厚的优势。ABC/ABM在丰富成本核算内容的基础上,不仅可以使成本信息变得更加精确,而且还使得企业的管理制度得到完善。在这个快速发展的时代,运用作业成本法能够比较顺利地解决企业所遇到的一些成本控制方面的问题。 通常情况下,我们认为企业所消耗的间接费用与生产产品的多少是紧密相关的,所以企业在运用传统成本核算方法时往往过于关注企业的产品产量,将它作为间接费用分配的标准。采用这种核算方法造成的后果就是将间接费用平摊,均匀地分摊到每个产品成本中,由此会造成间接费用分配不公的结果,扭曲了成本信息的可靠性与真实性,这种分摊方式其实是不公平的,也是不合理的。在传统成本核算方法下,生产自动化的程度越高,成本信息的扭曲程度就会越大。若企业生产自动化程度较高,则其制造费用也高,在传统成本核算方法下,企业中生产工序和流程简单的产品分摊的制造费用与技术水平较高的高科技产品分摊的制造费用相同,这样会使得产量大、生产工艺流程简单的产品成本大于其真实成本,而产量小、高科技的产品成本又小于其真实成本,从而会出现成本信息的错误和扭曲。 ABC/ABM作为一种新型的成本核算与成本管理的方法,从成本分摊的对象和资源耗费二者之间的关系着手,将作业这个桥梁作为两者之间的连接点,将资源由原先的一步式分摊巧妙地分解为两步式分摊。第一步,根据资源动因,将资源按一定的标准分配给作业中心,形成作业成本库;第二步,作业成本库将归集的作业成本根据作业动因分配到产品中,由此便完成了成本的分摊和归集过程。这种追本溯源的核算方式使我们更了解资源是如何一步一步转换成价值的,多元化的分配标准使得成本核算与管理更加精细化,所以ABC/ABM改善了企业成本信息扭曲的状况,这对于企业后续的成本分析及成本管理有着重大的意义,并为企业的经营决策提供支持作用。

图1 ABC/ABM基本原理 ABC/ABM的基本原理是:依据资源动因将成本分配到每个作业中心形成作业成本库,再依据作业动因把作业成本库的成本分摊到产品形成产品成本。在一系列的生产资源重新整合的过程中,对成本重新归集与分摊的过程其实就是价值转移的过程。 三、制造业企业应用ABC/ABM的优势 ABC/ABM作为一种新型成本核算及管理方法,与传统成本核算方法相比,它有着得天独厚的优势。ABC/ABM在丰富成本核算内容的基础上,不仅可以使成本信息变得更加精确,而且还使得企业的管理制度得到完善。在这个快速发展的时代,运用作业成本法能够比较顺利地解决企业所遇到的一些成本控制方面的问题。 通常情况下,我们认为企业所消耗的间接费用与生产产品的多少是紧密相关的,所以企业在运用传统成本核算方法时往往过于关注企业的产品产量,将它作为间接费用分配的标准。采用这种核算方法造成的后果就是将间接费用平摊,均匀地分摊到每个产品成本中,由此会造成间接费用分配不公的结果,扭曲了成本信息的可靠性与真实性,这种分摊方式其实是不公平的,也是不合理的。在传统成本核算方法下,生产自动化的程度越高,成本信息的扭曲程度就会越大。若企业生产自动化程度较高,则其制造费用也高,在传统成本核算方法下,企业中生产工序和流程简单的产品分摊的制造费用与技术水平较高的高科技产品分摊的制造费用相同,这样会使得产量大、生产工艺流程简单的产品成本大于其真实成本,而产量小、高科技的产品成本又小于其真实成本,从而会出现成本信息的错误和扭曲。 ABC/ABM作为一种新型的成本核算与成本管理的方法,从成本分摊的对象和资源耗费二者之间的关系着手,将作业这个桥梁作为两者之间的连接点,将资源由原先的一步式分摊巧妙地分解为两步式分摊。第一步,根据资源动因,将资源按一定的标准分配给作业中心,形成作业成本库;第二步,作业成本库将归集的作业成本根据作业动因分配到产品中,由此便完成了成本的分摊和归集过程。这种追本溯源的核算方式使我们更了解资源是如何一步一步转换成价值的,多元化的分配标准使得成本核算与管理更加精细化,所以ABC/ABM改善了企业成本信息扭曲的状况,这对于企业后续的成本分析及成本管理有着重大的意义,并为企业的经营决策提供支持作用。