云南省图书馆机构用户,欢迎您!

02

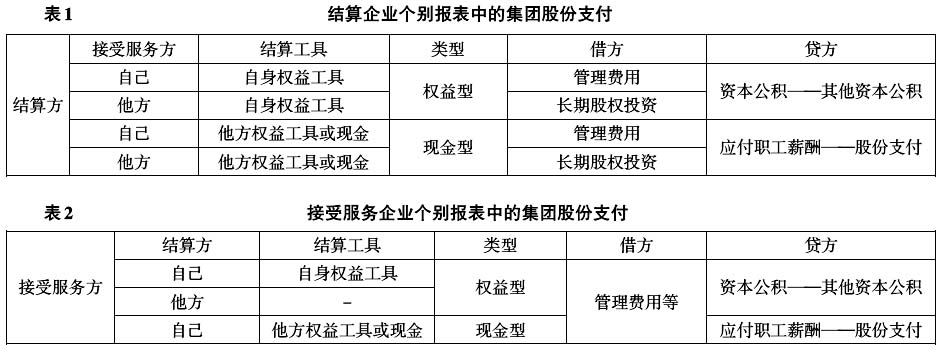

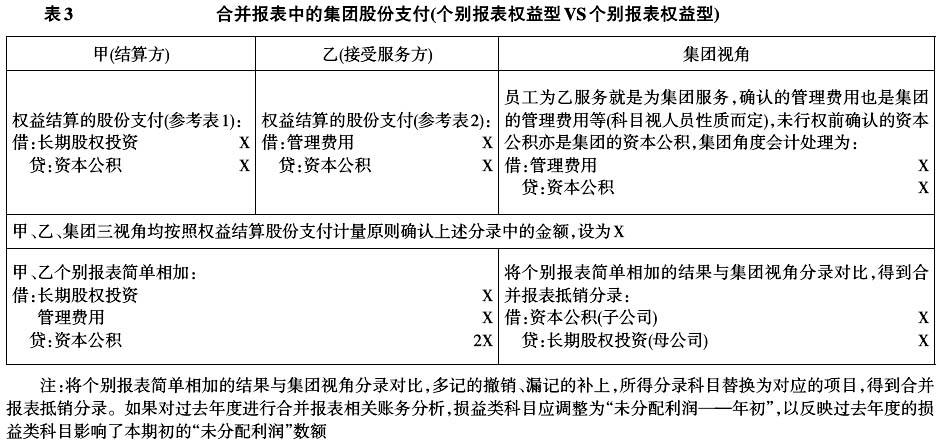

(一)结算企业股份支付类型及账务特点 表1可通俗解释为:(1)结算方用自身股票(为自己或他方)结算,都是权益型。(2)结算方用他方股票或现金结算(为自己或他方),都是现金型。(3)结算方为自己结算,借记“管理费用”等科目(依据人员性质而定);为别人结算,借记“长期股权投资”科目。(4)贷方科目按照权益型和现金型一般规则确定。 (二)接受服务企业股份支付类型及账务特点 上页表2可通俗解释为:(1)自己用自身股票为自己结算,是权益型;自己用他方股票或现金为自己结算,现金型。(2)他方为自己结算(不论结算方式,理解为他方对自己的权益投资),是权益型。(3)不论是自己还是他人为自己结算,借记“管理费用”等科目。(4)贷方科目按照权益型和现金型一般规则确定。 表1和表2中,当结算方和接受服务方是同一主体时,对应的是普通(非集团)股份支付的权益型或现金型。即普通股份支付可视为集团股份支付的特例。 三、合并报表中的集团股份支付 考察表1和表2,集团股份支付中当事企业个别报表中的股份支付类型可形成两种组合,即:个别报表权益型VS个别报表权益型,个别报表现金型VS个别报表权益型,现分别讨论这两种情形下个别报表账务向合并报表账务的演化。 (一)个别报表权益型VS个别报表权益型 个别报表权益型VS个别报表权益型是指甲以自身权益工具为接受服务的乙结算,则甲是乙的投资者。合并报表分析见表3。

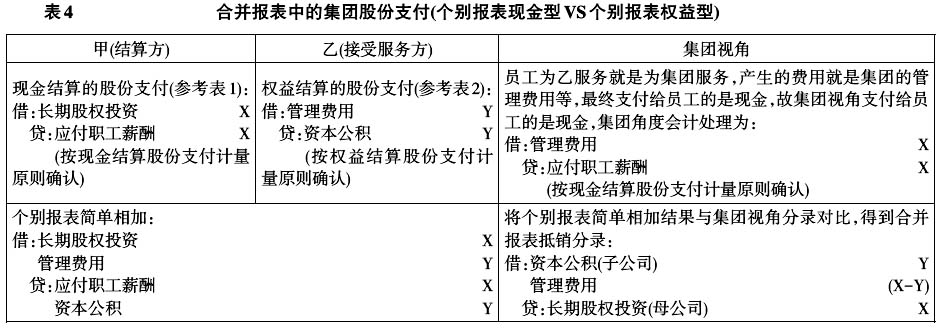

(一)结算企业股份支付类型及账务特点 表1可通俗解释为:(1)结算方用自身股票(为自己或他方)结算,都是权益型。(2)结算方用他方股票或现金结算(为自己或他方),都是现金型。(3)结算方为自己结算,借记“管理费用”等科目(依据人员性质而定);为别人结算,借记“长期股权投资”科目。(4)贷方科目按照权益型和现金型一般规则确定。 (二)接受服务企业股份支付类型及账务特点 上页表2可通俗解释为:(1)自己用自身股票为自己结算,是权益型;自己用他方股票或现金为自己结算,现金型。(2)他方为自己结算(不论结算方式,理解为他方对自己的权益投资),是权益型。(3)不论是自己还是他人为自己结算,借记“管理费用”等科目。(4)贷方科目按照权益型和现金型一般规则确定。 表1和表2中,当结算方和接受服务方是同一主体时,对应的是普通(非集团)股份支付的权益型或现金型。即普通股份支付可视为集团股份支付的特例。 三、合并报表中的集团股份支付 考察表1和表2,集团股份支付中当事企业个别报表中的股份支付类型可形成两种组合,即:个别报表权益型VS个别报表权益型,个别报表现金型VS个别报表权益型,现分别讨论这两种情形下个别报表账务向合并报表账务的演化。 (一)个别报表权益型VS个别报表权益型 个别报表权益型VS个别报表权益型是指甲以自身权益工具为接受服务的乙结算,则甲是乙的投资者。合并报表分析见表3。  (二)个别报表现金型VS个别报表权益型 个别报表现金型VS个别报表权益型是指甲以他方权益工具结算,包括但不限于接受服务企业乙公司的权益工具授予职工。合并报表分析见表4。 表4中,相同题设条件下,因权益结算和现金结算计量规则不同导致X与Y不相等。

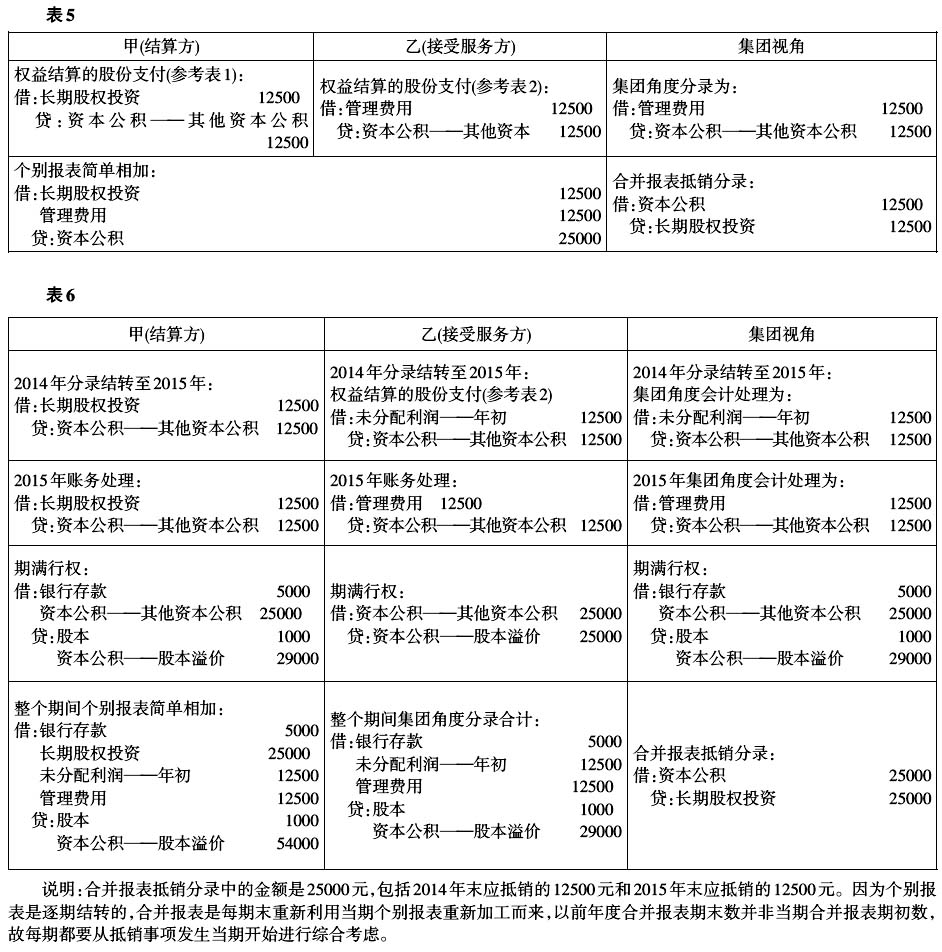

(二)个别报表现金型VS个别报表权益型 个别报表现金型VS个别报表权益型是指甲以他方权益工具结算,包括但不限于接受服务企业乙公司的权益工具授予职工。合并报表分析见表4。 表4中,相同题设条件下,因权益结算和现金结算计量规则不同导致X与Y不相等。  四、案例分析 (一)个别报表权益型vs个别报表权益型 1.案例描述。甲为乙的母公司,有关集团股份支付的资料为:经股东大会批准,乙公司100名管理人员自2014年1月1日起在乙公司连续服务满2年,每人可以每股5元的价格购买10万股甲公司股票。甲公司估计的期权授予日公允价为每股25元。假定整个期间无人离职且到期全部行权。 要求:对甲、乙个别报表的账务处理,集团公司合并报表抵销分录进行分析。 2.案例分析 (1)2014年1月1日,授予日不做账务处理。 (2)2014年12月31日的会计处理见表5。 (3)2015年12月31日,全部行权,见表6。

四、案例分析 (一)个别报表权益型vs个别报表权益型 1.案例描述。甲为乙的母公司,有关集团股份支付的资料为:经股东大会批准,乙公司100名管理人员自2014年1月1日起在乙公司连续服务满2年,每人可以每股5元的价格购买10万股甲公司股票。甲公司估计的期权授予日公允价为每股25元。假定整个期间无人离职且到期全部行权。 要求:对甲、乙个别报表的账务处理,集团公司合并报表抵销分录进行分析。 2.案例分析 (1)2014年1月1日,授予日不做账务处理。 (2)2014年12月31日的会计处理见表5。 (3)2015年12月31日,全部行权,见表6。  (二)个别报表现金型VS个别报表权益型 1.案例描述。甲为乙的母公司,有关集团股份支付的资料为:经股东大会批准,乙公司100名管理人员自2014年1月1日起在乙公司连续服务满2年,每人可获得10万份甲公司授予的现金股票增值权。该现金股票增值权的授予日公允价值为25元,2014、2015年底的公允价值均为30元。假定整个期间无人离职且到期全部行权。

(二)个别报表现金型VS个别报表权益型 1.案例描述。甲为乙的母公司,有关集团股份支付的资料为:经股东大会批准,乙公司100名管理人员自2014年1月1日起在乙公司连续服务满2年,每人可获得10万份甲公司授予的现金股票增值权。该现金股票增值权的授予日公允价值为25元,2014、2015年底的公允价值均为30元。假定整个期间无人离职且到期全部行权。