云南省图书馆机构用户,欢迎您!

02

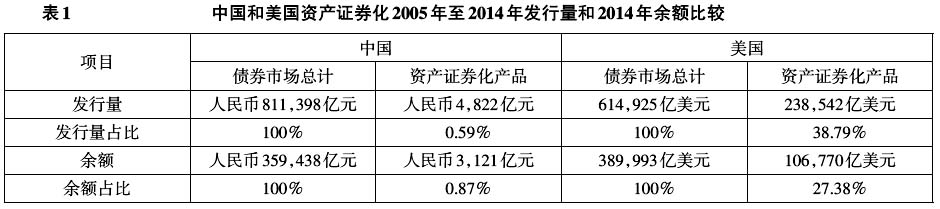

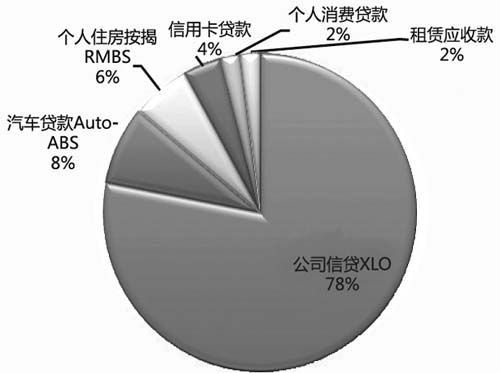

(二)我国资产证券化的基础资产 按基础资产划分,我国证券市场中已发行的资产证券化产品主要包括金融资产证券化和企业资产证券化两类。 1.金融资产证券化。顾名思义,金融资产证券化的基础资产就是各类贷款,发起人(原始权益人)为受银监会监管的各类发起人和发起人业金融机构(比如:汽车金融公司、金融租赁公司等)。2015年我国发行的金融资产证券产品中,公司信贷类资产支持证券(CLO)是最主要的发行品种,发行额3178.46亿元,占比78%;个人汽车抵押贷款支持证券(Auto-ABS)发行额337.45亿元,占比8%;个人住房抵押贷款支持证券(RMBS)发行额259.8亿元,占比6%;信用卡贷款ABS发行额155.69亿元,占比4%;消费性贷款ABS发行额63.02亿元,占比2%;租赁ABS发行额61.91亿元,占比2%。(见图1)

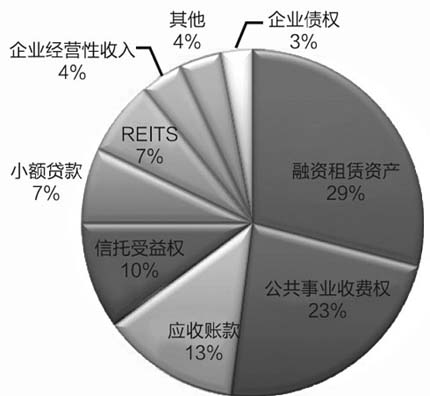

(二)我国资产证券化的基础资产 按基础资产划分,我国证券市场中已发行的资产证券化产品主要包括金融资产证券化和企业资产证券化两类。 1.金融资产证券化。顾名思义,金融资产证券化的基础资产就是各类贷款,发起人(原始权益人)为受银监会监管的各类发起人和发起人业金融机构(比如:汽车金融公司、金融租赁公司等)。2015年我国发行的金融资产证券产品中,公司信贷类资产支持证券(CLO)是最主要的发行品种,发行额3178.46亿元,占比78%;个人汽车抵押贷款支持证券(Auto-ABS)发行额337.45亿元,占比8%;个人住房抵押贷款支持证券(RMBS)发行额259.8亿元,占比6%;信用卡贷款ABS发行额155.69亿元,占比4%;消费性贷款ABS发行额63.02亿元,占比2%;租赁ABS发行额61.91亿元,占比2%。(见图1)  图1 2015年金融资产证券化产品统计 数据来源:中央国债登记结算有限责任公司 2.企业资产证券化。企业资产证券化的基础资产呈现出多元化特征,有些产品以尚未形成企业资产的收费权或收益权作为基础现金流发行证券化产品,已经超出了狭义的“资产”证券化的范畴。 2015年我国证券交易所市场发行的企业资产证券化产品中,以融资租赁资产、公共事业收费权以及应收账款为基础资产的产品发行量较大,分别占发行总量的29%、23%和13%。除上述大类资产外,信托收益权类占10%;小额贷款类产品和不动产投资信托类产品分别占7%;企业经营性收入类产品发行额77.6亿元,占4%;企业债权类产品发行额42.95亿元,占3%。(见图2)

图1 2015年金融资产证券化产品统计 数据来源:中央国债登记结算有限责任公司 2.企业资产证券化。企业资产证券化的基础资产呈现出多元化特征,有些产品以尚未形成企业资产的收费权或收益权作为基础现金流发行证券化产品,已经超出了狭义的“资产”证券化的范畴。 2015年我国证券交易所市场发行的企业资产证券化产品中,以融资租赁资产、公共事业收费权以及应收账款为基础资产的产品发行量较大,分别占发行总量的29%、23%和13%。除上述大类资产外,信托收益权类占10%;小额贷款类产品和不动产投资信托类产品分别占7%;企业经营性收入类产品发行额77.6亿元,占4%;企业债权类产品发行额42.95亿元,占3%。(见图2)  图2 2015年企业资产证券化产品统计 数据来源:中央国债登记结算有限责任公司 二、资产证券化发起人会计处理适用的准则规范 发起人对证券化的资产进行会计处理的关键在于:发起人向SPV转让资产,再由SPV以该资产为基础向投资者发行资产支持证券的过程中,所转让的资产应当作为一项融资担保物继续保留在发起人的资产负债表中,还是作为一项已经销售的资产在发起人的财务报表中终止确认? 为了作出该判断,发起人需要:(1)运用会计准则的相关规范,确定是否应当将SPV纳入合并范围;(2)在发起人层面(如果不合并SPV)或者发起人连同SPV层面(如果合并SPV),按照基础资产类别,按照适用的具体会计准则规范,确定已证券化的资产是否能够终止确认。 (一)关于SPV合并的会计准则规范 发起人资产证券化过程中设立SPV是一种基于合同安排的结构化主体,按照财政部2014年修订的《企业会计准则第33号——合并财务报表》(以下简称“33号准则”)的要求,发起人需要以控制为基础,确定是否应当将SPV纳入合并范围。按照33号准则的规定,只有当投资方不仅拥有对被投资方的权力、通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力来影响其回报的金额时,投资方才控制被投资方。在资产证券化交易中,由于发起人通常继续担任资产的管理方或者服务机构,其作为决策者,“需要考虑其决策行为是以主要责任人的身份进行还是以代理人的身份进行。”决策者在确定其是否为代理人时,需要综合考虑决策者享有的经济利益(包括薪酬和其他利益)的比重和可变动性。决策者享有的经济利益的比重和可变动性越大,该决策者越有可能是主要责任人。

图2 2015年企业资产证券化产品统计 数据来源:中央国债登记结算有限责任公司 二、资产证券化发起人会计处理适用的准则规范 发起人对证券化的资产进行会计处理的关键在于:发起人向SPV转让资产,再由SPV以该资产为基础向投资者发行资产支持证券的过程中,所转让的资产应当作为一项融资担保物继续保留在发起人的资产负债表中,还是作为一项已经销售的资产在发起人的财务报表中终止确认? 为了作出该判断,发起人需要:(1)运用会计准则的相关规范,确定是否应当将SPV纳入合并范围;(2)在发起人层面(如果不合并SPV)或者发起人连同SPV层面(如果合并SPV),按照基础资产类别,按照适用的具体会计准则规范,确定已证券化的资产是否能够终止确认。 (一)关于SPV合并的会计准则规范 发起人资产证券化过程中设立SPV是一种基于合同安排的结构化主体,按照财政部2014年修订的《企业会计准则第33号——合并财务报表》(以下简称“33号准则”)的要求,发起人需要以控制为基础,确定是否应当将SPV纳入合并范围。按照33号准则的规定,只有当投资方不仅拥有对被投资方的权力、通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力来影响其回报的金额时,投资方才控制被投资方。在资产证券化交易中,由于发起人通常继续担任资产的管理方或者服务机构,其作为决策者,“需要考虑其决策行为是以主要责任人的身份进行还是以代理人的身份进行。”决策者在确定其是否为代理人时,需要综合考虑决策者享有的经济利益(包括薪酬和其他利益)的比重和可变动性。决策者享有的经济利益的比重和可变动性越大,该决策者越有可能是主要责任人。