云南省图书馆机构用户,欢迎您!

创新激励政策的实施效果一直受到广泛关注。本文引入新制度主义的视角,讨论了企业外部环境特征对税收优惠政策实施效率的影响,并指出强制度性环境中的企业可能通过主动迎合外部要求而非提升内部效率获得回报。本文使用2009-2013年我国上市民营企业的面板数据,通过实证研究发现,税收优惠在一定程度上提升了企业的创新绩效,创新投入在其中起到完全中介作用。但是激励效果在不同企业之间存在差异。存在政治关联的企业并未将税收优惠有效地投入到创新活动中去,但同样获得了相当数额的优惠。高新技术企业所得税优惠政策在很大程度上成为了这些企业规避税收的“税盾”。本文的结果表明,税收优惠政策效率的提升应从弱化制度性环境特征入手。

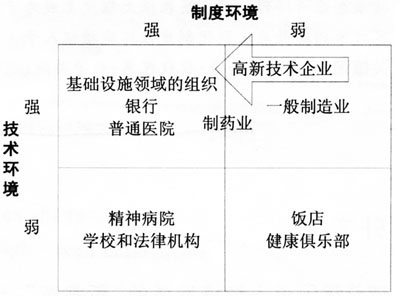

图1 环境特征的两个维度 Figure 1 Two dimensions of environmental characteristics 资料来源:依据Scott和Meyer(1983)修改。 强技术环境中的高新技术企业无疑应当以提升组织效率为目标,据此构建和调整组织结构。但是,在追求经济收益最大化的前提下,为了获取相应的税收优惠,获得高新技术企业认证也可能是企业有意为之的选择。在我国实践中,政府对高新技术企业的认定遵循一系列的结构性指标,包括研发投入、研发人员比例、自主知识产权等③。这样的认定标准在一定程度上增强了我国的高新技术企业所面临的制度性环境。在此条件下,企业可能通过调整内部结构,主动迎合高新技术企业的认定条件,从而获取相应的税收优惠。而在获得认定之后,企业可能将节省下来的资金投向创新活动以外的其他用途,从而违反优惠政策的初衷。 因此,为了解释税收优惠政策对不同企业影响的差异性,我们有必要区分不同企业所面临的制度性环境强度上的差别。制度性环境的一个重要特征在于组织通过满足外部的规则和要求而获得回报[15]。我们可以据此来衡量制度性环境的强度:企业越可能通过满足外部的规则和要求(而非提升内部效率)而获得回报,其面临的制度性环境因素也就越强。 对于我国的企业来说,政治关联作为拉近企业和政府之间关系的一道桥梁,在帮助企业获取外部融资、突破行业壁垒、规避税收的同时[16-18],也迫使企业表现出扩大投资、提高雇员规模和薪酬、增加慈善捐赠等非经济效率的行为[19-21],从而导致了企业行为和经营目标之间的内部冲突。这是典型的制度性环境的特征。因此,我们认为政治关联强化了企业所面临的制度性环境水平,从而使企业更可能通过迎合外部要求而获取回报。这给我们观察制度性环境强度的差异及其对税收优惠政策实施效率的影响提供了良好的切入点。实证研究也表明,具有政治关联的企业表现出更多的避税行为[18]。

图1 环境特征的两个维度 Figure 1 Two dimensions of environmental characteristics 资料来源:依据Scott和Meyer(1983)修改。 强技术环境中的高新技术企业无疑应当以提升组织效率为目标,据此构建和调整组织结构。但是,在追求经济收益最大化的前提下,为了获取相应的税收优惠,获得高新技术企业认证也可能是企业有意为之的选择。在我国实践中,政府对高新技术企业的认定遵循一系列的结构性指标,包括研发投入、研发人员比例、自主知识产权等③。这样的认定标准在一定程度上增强了我国的高新技术企业所面临的制度性环境。在此条件下,企业可能通过调整内部结构,主动迎合高新技术企业的认定条件,从而获取相应的税收优惠。而在获得认定之后,企业可能将节省下来的资金投向创新活动以外的其他用途,从而违反优惠政策的初衷。 因此,为了解释税收优惠政策对不同企业影响的差异性,我们有必要区分不同企业所面临的制度性环境强度上的差别。制度性环境的一个重要特征在于组织通过满足外部的规则和要求而获得回报[15]。我们可以据此来衡量制度性环境的强度:企业越可能通过满足外部的规则和要求(而非提升内部效率)而获得回报,其面临的制度性环境因素也就越强。 对于我国的企业来说,政治关联作为拉近企业和政府之间关系的一道桥梁,在帮助企业获取外部融资、突破行业壁垒、规避税收的同时[16-18],也迫使企业表现出扩大投资、提高雇员规模和薪酬、增加慈善捐赠等非经济效率的行为[19-21],从而导致了企业行为和经营目标之间的内部冲突。这是典型的制度性环境的特征。因此,我们认为政治关联强化了企业所面临的制度性环境水平,从而使企业更可能通过迎合外部要求而获取回报。这给我们观察制度性环境强度的差异及其对税收优惠政策实施效率的影响提供了良好的切入点。实证研究也表明,具有政治关联的企业表现出更多的避税行为[18]。