云南省图书馆机构用户,欢迎您!

02

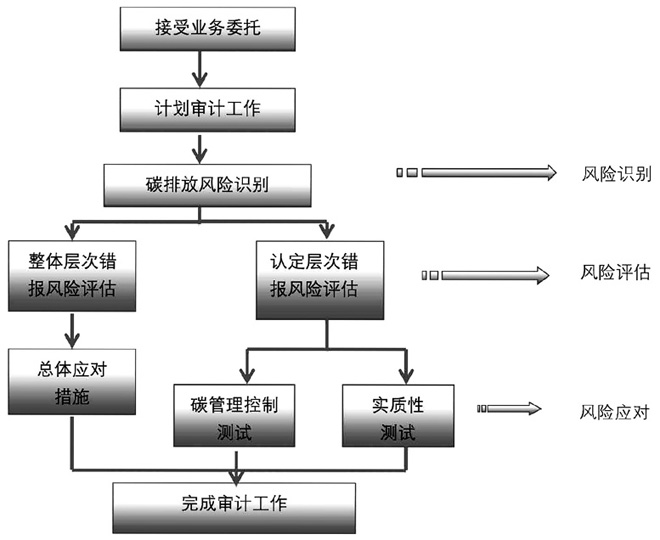

图1 碳交易审计程序及其与现代风险导向理论的关系图 对现代风险导向碳交易审计程序进行具体分析,可划分为以下环节: (一)接受业务委托 作为一项新业务,注册会计师在实施碳交易审计业务前应明确以下几个方面:(1)充分获取企业与碳交易有关碳排放情况的信息。(2)识别碳交易审计目的,明确审计结果的用途及受影响的利益相关者。(3)确定企业的组织及运营边界,确定对象空间范围。(4)根据目标用户的需求确定保证等级。(5)保证自身符合独立性要求,避免与被审计企业之间存在利益关联。(6)保证专业胜任能力。鉴于碳交易审计的特殊性和专业性,会计师事务所承接业务前必须严格检查审计团队的专业胜任能力是否能够满足业务需要。 (二)计划审计工作 确定接受委托之后,注册会计师需要编制相应的审计工作计划。此阶段应重点关注以下几个问题:(1)确定企业主要的碳排放源;(2)分配审计资源;(3)确定重要性水平,即依据量化和非量化信息,综合确定整体重要性水平。 (三)碳交易风险识别 碳交易活动归根结底其实是碳排放量的交易。因此,审计过程中必须重点关注产生的源头,识别相关的碳排放风险。注册会计师应当深入了解企业碳排放过程,并借助ISO14064标准提供的核查重点识别碳排放风险。此风险识别过程中有以下四个关键性问题需要重点把握。 1.确定排放名单。ISO14064系列标准是国际标准化组织(ISO)为了环境管理标准化所制定的测量和控制碳排放的国际通用标准,可用来服务于碳交易,指导碳交易审计工作。该标准把碳排放分为三个类型:直接排放、购买能源产生的间接排放、与企业相关的其他间接排放。 2.测算的方法和技巧。测算碳排放量是一个烦琐和系统的过程,目前国内企业难以做到对碳排放量准确的计量。注册会计师在审计过程中可以参照ISO14064标准规定的能量守恒法①和排放因子法②对碳排放量进行重新估算。 3.碳管理内部控制系统。类似于评估企业的内部控制环节,在碳排放活动运行的同时,需要有相关内部控制系统对碳排放信息进行记录和存储。应国家和市场的要求,国内许多企业都陆续开发了内部控制系统来监测碳的排放。注册会计师需要判断碳排放管理内部控制系统设计是否合理、运行是否有效。

图1 碳交易审计程序及其与现代风险导向理论的关系图 对现代风险导向碳交易审计程序进行具体分析,可划分为以下环节: (一)接受业务委托 作为一项新业务,注册会计师在实施碳交易审计业务前应明确以下几个方面:(1)充分获取企业与碳交易有关碳排放情况的信息。(2)识别碳交易审计目的,明确审计结果的用途及受影响的利益相关者。(3)确定企业的组织及运营边界,确定对象空间范围。(4)根据目标用户的需求确定保证等级。(5)保证自身符合独立性要求,避免与被审计企业之间存在利益关联。(6)保证专业胜任能力。鉴于碳交易审计的特殊性和专业性,会计师事务所承接业务前必须严格检查审计团队的专业胜任能力是否能够满足业务需要。 (二)计划审计工作 确定接受委托之后,注册会计师需要编制相应的审计工作计划。此阶段应重点关注以下几个问题:(1)确定企业主要的碳排放源;(2)分配审计资源;(3)确定重要性水平,即依据量化和非量化信息,综合确定整体重要性水平。 (三)碳交易风险识别 碳交易活动归根结底其实是碳排放量的交易。因此,审计过程中必须重点关注产生的源头,识别相关的碳排放风险。注册会计师应当深入了解企业碳排放过程,并借助ISO14064标准提供的核查重点识别碳排放风险。此风险识别过程中有以下四个关键性问题需要重点把握。 1.确定排放名单。ISO14064系列标准是国际标准化组织(ISO)为了环境管理标准化所制定的测量和控制碳排放的国际通用标准,可用来服务于碳交易,指导碳交易审计工作。该标准把碳排放分为三个类型:直接排放、购买能源产生的间接排放、与企业相关的其他间接排放。 2.测算的方法和技巧。测算碳排放量是一个烦琐和系统的过程,目前国内企业难以做到对碳排放量准确的计量。注册会计师在审计过程中可以参照ISO14064标准规定的能量守恒法①和排放因子法②对碳排放量进行重新估算。 3.碳管理内部控制系统。类似于评估企业的内部控制环节,在碳排放活动运行的同时,需要有相关内部控制系统对碳排放信息进行记录和存储。应国家和市场的要求,国内许多企业都陆续开发了内部控制系统来监测碳的排放。注册会计师需要判断碳排放管理内部控制系统设计是否合理、运行是否有效。