云南省图书馆机构用户,欢迎您!

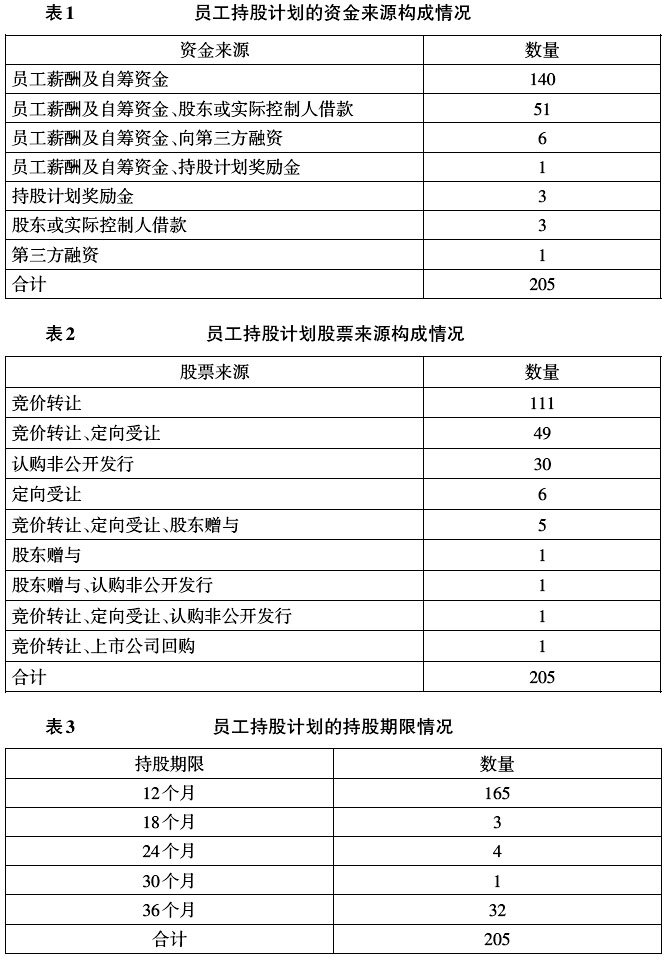

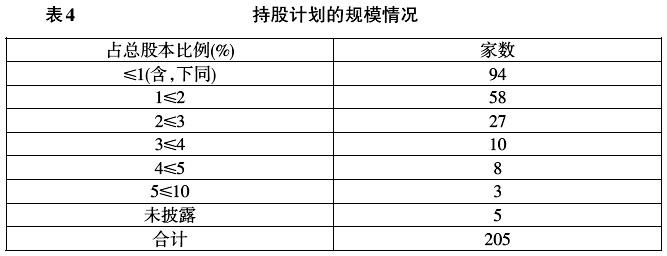

从统计表格可以看出,现有205家试行员工持股计划的公司无论在资金来源、股票来源以及持股计划的期限与规模情况均符合指导意见的规定。从资金来源看,有198家公司的资金来源全部来自员工合法薪酬或员工合法薪酬与其他方式的组合,占全部实施持股计划家数的96.58%,而余下3.42%的公司主要通过持股计划奖金或融资;从股票来源看,有173家公司通过二级市场购买或定向受让、大股东捐赠、上市公司回购等方式,主要是现有存量股份之间的重新配置,占全部实施持股计划家数的84.39%,而仅有32家公司涉及非公开发行,通过发行增量股票解决员工持股计划的股票来源问题。 二、员工持股计划涉及的会计处理判断 在上市公司实施员工持股计划试点以前,已有较多的公司实施股权激励计划。股权激励计划的实质是企业为了获取高管人员更好的服务,而采用股份为基础支付对价的安排,会计处理适用于《企业会计准则第11号——股份支付》(以下简称股份支付准则)的规定。而员工持股计划因没有明确的会计规范,在实务中的会计处理可能涉及股份支付准则、《企业会计准则第9号——职工薪酬》(以下简称职工薪酬准则)、《企业会计准则第13号——或有事项》(以下简称或有事项准则)、或者不作特别会计处理仅需充分披露等四种情形,对于何种情形适用哪种会计处理,笔者认为,应遵循以下的逻辑思路进行分析判断。 (一)公司是否以获取员工的服务为交易目的 员工持股计划通过合法方式使员工获得本公司股票并长期持有,并不必然导致公司为获取员工的服务而支付了对价。在对员工持股计划选择适当的会计处理方法时,首先需要判断员工获取公司股票是以员工的身份还是以股东的身份参与交易。 1.公司不以获取员工的服务为目的。若员工通过持股计划用自有资金从二级市场按市价取得公司股票,这项交易的实质可以理解为员工个人进行的一项投资行为,其投资的盈亏取决于其对资本市场及公司股价走势的判断,公司并未获取员工的服务而向其支付对价。因此,笔者认为,对于这种交易行为无需进行特别的会计处理,具体会计处理取决于员工取得股票的方式,若通过二级市场按市价购买,则无需会计处理,仅需进行披露;而若按向其他特定方发行的价格认购公司非公开发行股票,则公司只需将员工缴纳的认购股权款视同普通股东增资一样进行会计处理,借记银行存款,贷记股本与资本公积。 2.公司以获取员工的服务为目的。如果实施员工持股计划是以获取员工的服务为目的,则员工获取公司股票的交易并不是员工个人的投资行为,而是公司为获取员工未来更好的服务并支付一定对价的交易行为。员工是以员工的身份而不是以股东的身份参与此项交易,具体的会计处理取决于对价的支付模式,具体阐述如下。 (二)获取服务的对价是否以股份为基础 1.若以股份为基础,适用股份支付准则;若公司支付的对价是以权益工具为基础,则不适用于股份支付准则。具体的会计处理,需要根据股票来源而定。 (1)股票来源于非公开增量发行 根据《上市公司证券发行管理办法》的相关规定,上市公司非公开发行股票的发行价格应不低于前20个交易日公司股票均价的90%;且非公开发行的股份自发行结束之日起,12个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,36个月内不得转让。实务中,非公开发行股票的发行价格多为定价基准日前20个交易日公司股票均价的90%。员工按非公开发行价格购买公司股票,是否存在公司因获取员工服务而支付以股份为基础的对价,在实务中还存在不同的观点。 一种观点认为,非公开发行价格按市场价格的90%向员工发行股票,与公司向其他方发行的价格一致,折价部分反映了股票在锁定期内限制转让等因素,90%的市场价格本身就是非公开发行股票的公允价值,员工按此价格购买非公开发行股票并未从公司获得额外的好处。因此,公司不存在为获取员工服务而支付以股份为基础的对价的情形,不适用股份支付准则。

从统计表格可以看出,现有205家试行员工持股计划的公司无论在资金来源、股票来源以及持股计划的期限与规模情况均符合指导意见的规定。从资金来源看,有198家公司的资金来源全部来自员工合法薪酬或员工合法薪酬与其他方式的组合,占全部实施持股计划家数的96.58%,而余下3.42%的公司主要通过持股计划奖金或融资;从股票来源看,有173家公司通过二级市场购买或定向受让、大股东捐赠、上市公司回购等方式,主要是现有存量股份之间的重新配置,占全部实施持股计划家数的84.39%,而仅有32家公司涉及非公开发行,通过发行增量股票解决员工持股计划的股票来源问题。 二、员工持股计划涉及的会计处理判断 在上市公司实施员工持股计划试点以前,已有较多的公司实施股权激励计划。股权激励计划的实质是企业为了获取高管人员更好的服务,而采用股份为基础支付对价的安排,会计处理适用于《企业会计准则第11号——股份支付》(以下简称股份支付准则)的规定。而员工持股计划因没有明确的会计规范,在实务中的会计处理可能涉及股份支付准则、《企业会计准则第9号——职工薪酬》(以下简称职工薪酬准则)、《企业会计准则第13号——或有事项》(以下简称或有事项准则)、或者不作特别会计处理仅需充分披露等四种情形,对于何种情形适用哪种会计处理,笔者认为,应遵循以下的逻辑思路进行分析判断。 (一)公司是否以获取员工的服务为交易目的 员工持股计划通过合法方式使员工获得本公司股票并长期持有,并不必然导致公司为获取员工的服务而支付了对价。在对员工持股计划选择适当的会计处理方法时,首先需要判断员工获取公司股票是以员工的身份还是以股东的身份参与交易。 1.公司不以获取员工的服务为目的。若员工通过持股计划用自有资金从二级市场按市价取得公司股票,这项交易的实质可以理解为员工个人进行的一项投资行为,其投资的盈亏取决于其对资本市场及公司股价走势的判断,公司并未获取员工的服务而向其支付对价。因此,笔者认为,对于这种交易行为无需进行特别的会计处理,具体会计处理取决于员工取得股票的方式,若通过二级市场按市价购买,则无需会计处理,仅需进行披露;而若按向其他特定方发行的价格认购公司非公开发行股票,则公司只需将员工缴纳的认购股权款视同普通股东增资一样进行会计处理,借记银行存款,贷记股本与资本公积。 2.公司以获取员工的服务为目的。如果实施员工持股计划是以获取员工的服务为目的,则员工获取公司股票的交易并不是员工个人的投资行为,而是公司为获取员工未来更好的服务并支付一定对价的交易行为。员工是以员工的身份而不是以股东的身份参与此项交易,具体的会计处理取决于对价的支付模式,具体阐述如下。 (二)获取服务的对价是否以股份为基础 1.若以股份为基础,适用股份支付准则;若公司支付的对价是以权益工具为基础,则不适用于股份支付准则。具体的会计处理,需要根据股票来源而定。 (1)股票来源于非公开增量发行 根据《上市公司证券发行管理办法》的相关规定,上市公司非公开发行股票的发行价格应不低于前20个交易日公司股票均价的90%;且非公开发行的股份自发行结束之日起,12个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,36个月内不得转让。实务中,非公开发行股票的发行价格多为定价基准日前20个交易日公司股票均价的90%。员工按非公开发行价格购买公司股票,是否存在公司因获取员工服务而支付以股份为基础的对价,在实务中还存在不同的观点。 一种观点认为,非公开发行价格按市场价格的90%向员工发行股票,与公司向其他方发行的价格一致,折价部分反映了股票在锁定期内限制转让等因素,90%的市场价格本身就是非公开发行股票的公允价值,员工按此价格购买非公开发行股票并未从公司获得额外的好处。因此,公司不存在为获取员工服务而支付以股份为基础的对价的情形,不适用股份支付准则。