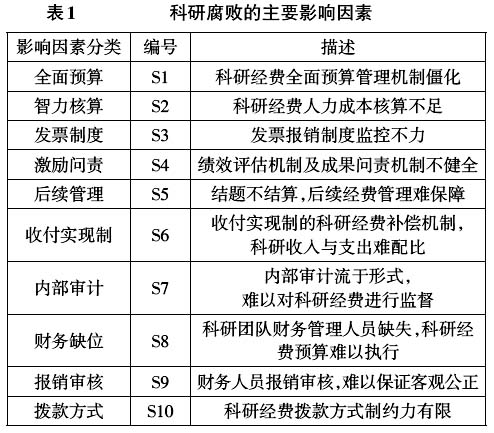

科研经费不断增加的同时,学术腐败问题也越来越受到关注,围绕科研经费,目前甚至已经形成了一条涉及科研机构、科研人员、政府官员及政府部门的科研腐败利益链条,科研腐败的危害不仅在于其对科研经费的侵蚀,更在于其对科研创新及科学进取精神的消解,对社会进步的阻碍。种种现象表明,科研腐败问题已经严重影响了科研经费管理。本文从审计稽查的视角出发,通过建立我国科研腐败诱因的解释结构模型,厘清各个影响因素之间的逻辑关系,探索其中的关键影响因素,为我国的科研腐败问题找到有效的解决方案,为相关政策制定及出台提供参考。 一、审计稽查视角下科研腐败诱因分析 笔者在审计稽查过程中发现科研腐败有很多种形式,主要包括科研经费的违规使用、滥用或者套现等行为,其形成原因包括科研资源配置模式的不合理、以立项为目的的科研动机以及高校财务管理制度不完善等。 (一)科研经费全面预算管理机制僵化,无法与科研项目的灵活性相契合。我国目前的科研经费管理实行全面预算管理制度,即科研人员在争取科研经费时,即根据费用开支计划形成课题经费预算表,科研经费预算表一经形成便具备了约束力,在执行过程中,科研人员仅具有10%的微调权利。科学研究具有动态性、探索性、未知性和灵活性等特点,科研人员无法精准地预测科研项目未来的实际成本,这与全面预算管理机制的既定性有着无法调和的矛盾。在实际的科研工作中,科研人员为了解决这一矛盾,不惜购买假发票,蒙混过关。 (二)科研经费人力成本核算不足,滋生科研腐败。我国目前有关的科研管理制度规定,科研经费仅允许列支课题组中没有工资性收入成员(如研究生)的劳务费和课题组临时聘任的专家等的咨询和顾问费,不允许列支课题组中有工资性收入的科研人员的劳务费。数据显示:我国目前人力费用支出仅占科研经费总支出的10%左右。科研活动是一种脑力劳动,是劳动就应该获取一定的报酬,人力费用应该在科研总经费中占有一席之地。而高校教师一旦承担科研项目,就具备了双重身份:教师和科研人员,作为教师,他们有权利获得符合规定的工资性收入;作为科研人员,他们也应该有权利获得一定的科研劳动报酬。科研人员的超负荷劳动与科研经费人力成本核算不足之间的矛盾,是滋生科研腐败的土壤。 (三)发票报销制度监控不力,难以对经费支出进行有效的监督。我国目前的科研经费支出控制主要通过发票报销制度来实现。由于我国目前并没有建立起统一的发票号查询系统,假发票甄别成本极高,仅依靠学校财务部和审计处的“眼力”,假发票蒙混过关在所难免。再加上学校财务部门不是科研项目的管理部门,仅能够通过发票的审核对科研经费支出的合法性进行控制,难以对支出的合理性及有效性进行监督。 (四)绩效评估及成果问责机制不健全,致使学术界急功近利。有效的绩效评价和成果问责机制是保证科研经费合理配置、科研经费有效使用的一项重要保障机制。国内目前的科研成果评价体系不尽科学,往往以论文发表数量及其发表档次、专利数、科研获奖数、科研经费申请额度作为科研成果的关键评价指标,忽视科研成果的技术转化率及科研项目类别差异,是导致国内的科研成果转化率偏低的一大重要诱因,再加上缺乏有效的成果问责机制以及经费使用奖罚机制,科研机构和人员并没有经费合理使用的动机,致使学术风气浮躁,科研精力分散,导致科研腐败。 (五)结题不结算,后续经费管理难保障。根据《关于国家科研计划实施课题制管理的规定》的要求,已完成并通过验收的科研项目,财务部门应对结余经费进行审核并且结算。高校科研经费结算最主要的问题在于结题不结算,财务部门受到领导、项目负责人的压力或学校的一贯做法的影响,并没有对课题或项目剩余经费明确规定该如何处理,从而导致经费支出多为招待费、电话费以及与科研活动无关的差旅费等。 二、科研腐败影响因素的参数设置 从财务角度分析,科研腐败的影响因素包括:基于收付实现制的科研经费补偿机制,导致科研间接成本无法分摊;内部审计流于形式,难以对科研经费进行监督;科研团队财务管理人员缺失,科研经费预算难以执行;财务部门财务人员因项目负责人是自己的同事、领导等,报销审核时可能有失公正;科研经费拨款方式制约力有限,第二批和第三批拨款数额所占比重较小,科研项目负责人经费支配权太大。在此基础之上,笔者通过咨询科研经费管理机构的相关负责人员,总结出我国科研腐败的影响因素,如表1所示。

三、科研腐败影响因素的解释结构模型 在明确了影响科研腐败的主要因素后,要解决的问题是明确这些因素之间的层级关系,这就需要借助分解复杂系统的模型化方法解释结构模型(Interpretation Structural Model,ISM)。ISM应用图论中的关联矩阵原理和人的实践经验知识,将组成复杂系统的多子系统以多级递阶、层层递进的结构形式表达出来。 在文献回顾的基础上,本文向武汉的20多所高校的财务部门专家发放问卷和进行当面访谈,对问卷和访谈内容进行整合,经反复探讨分析,确立一个共识度较高的科研腐败影响因素相互关系表(表2)。其中,△表示行因素直接影响列因素,○表示列因素直接影响行因素,√表示行列因素存在相互影响关系,空格则表示不存在联系。