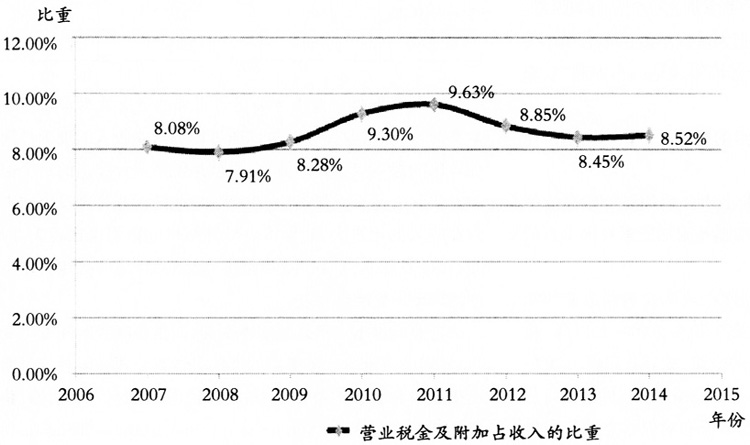

2014年,财政部发布了《关于全面推进管理会计体系建设的指导意见》,明确将全面发展管理会计理论体系等重要任务摆在会计理论及实践者面前(胡玉明,2015),该意见的出台使得深入研究管理会计概念框架以及工具方法成为重要使命。目前管理会计工具理论发展与实务应用严重脱节,原因在于企业经营环境复杂多变,简化的理论模型与假设条件很难完全契合,另外,我国企业管理会计应用水平有很大差异,管理会计数据获取困难,使管理会计工具的应用缺乏数据基础。 保本点分析是众所周知的管理会计应用工具,普遍运用于考察企业业务经营对盈利能力的影响,企业根据销售需求调整产量以实现管理目标(Kamani,1983;Miller and Morris,1985;Ayub Mehar,2005)。计算和确定保本点是本量利分析的核心内容,计算准确的保本点有利于企业从动态上把握自身盈亏的规律性变化,为其实现扭亏为盈提供理论支持(明黎,2006)。保本点原理告诉我们,企业前期投入机器设备、厂房等固定成本,以及人工、原材料等变动成本生产产品,并进行产品销售,最终实现价值增值,当销售的产品收入与投入的成本相等时,企业达到保本状态。企业内部信息使用者相信保本点逻辑的合理性,并基于此安排自身的经营决策。企业设定的目标利润与销售收入、投入成本有密不可分的关系,一般认为达到保本点之后企业就能获取利润、创造价值。然而,企业内部决策依赖的保本点计算方法与企业的实际情况真的一致吗?即保本点真的能够使企业达到保本状态吗? 随着市场化进程的不断深化,特别是企业经营环境不断变化,企业之间的竞争日益激烈,某一产品或生产线乃至整个企业是否处于保本状态,是否能够以其收入弥补各类成本,对企业的经营和发展都具有至关重要的意义。如果计算出来的保本点不准确,必然会影响管理层做出的各种经营决策和战略规划。因此,保本点计算的准确性成为管理会计工具应用中不容回避的理论问题和实践问题。本文从完善管理会计工具应用的视角出发,特别关注保本点计算结果的准确性,论证了现行保本点计算方法由于没有考虑营业税金及附加对保本点计算有重要影响的缺陷,即按现行保本点计算方法计算出来的保本点的准确性较差,无法实现保本,最终导致以此为依据的企业经营决策失误,甚至可能导致企业经营失败。 二、营业税金及附加的属性及占收入的比重 1.营业税金及附加的属性。《营业税暂行条例》规定,在中华人民共和国境内提供该条例规定的劳务、转让无形资产或者销售不动产的单位和个人,应当缴纳相关营业税金及附加。《企业会计准则》规定,“营业税金及附加”科目核算企业与营业收入有关的、应该由各项经营业务负担的税金及附加,具体包括:企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。从本质上讲,营业税金及附加属于价内税,课税对象为企业的营业收入,纳税企业只要取得营业收入,不论是否盈利都必须依法缴税。虽然营业税金及附加包含在企业营业收入中,但不属于企业真正可以用来弥补成本和创造利润的收入,也不符合会计对收入的定义,即能够使所有者权益增加。然而,在现行的财务会计核算体系中,营业税金及附加包含在企业取得的收入中,这必然会高估企业真正的收入,用高估的收入计算出的保本点自然是不能够保本的。特别是对于营业税金及附加占比高的行业,其对保本点的影响更大。因此,营业收入扣除营业税金及附加后的收入净额才是企业计算保本点的实质收入,以此为基础计算得出的保本点对于企业来讲才是真正能够保本的保本点,才是企业进行预算编制、做出经营决策时比较可靠的依据。 2.营业税金及附加的比重。不同行业企业的营业税金及附加占营业收入的比重相差较大,对营业收入的影响不容小觑。2007~2014年饮料制造行业营业税金及附加的比重见图1。

图1 2007~2014年行业营业税金及附加占行业营业收入的比重 由图1可知,2007~2014年间,制造业饮料行业(根据证监会行业分类)每年的行业营业税金及附加金额占行业营业收入的比重最高达到9.63%,最小也有7.91%。可以看出,营业税金及附加对上市公司的真实收入影响很大,企业进行管理决策所依赖的收入数据的可靠性遭到质疑。因此,将不属于企业收入组成部分的营业税金及附加从营业收入中扣除得到的才是企业真正意义上的收入,即将调整后营业净收入作为管理会计工具,特别是应用于保本点计算更能反映企业真实的经营情况。 以上统计数据表明,营业税金及附加在企业营业收入中所占的比重较高。如果对此不做出相应的调整,将会影响保本点、本量利分析、安全边际分析及相关决策的准确性。 三、营业税金及附加对保本点的影响——案例分析 保本点分析是合理规划企业经营、新产品和服务并成功盈利的一个非常有用的工具(Ndaliman等,2007),通过预算分析现金流入和流出,对企业做出长期规划。保本点通常也可以证明企业能够成功经营自己的产品和服务(Rothberg,2012)。有学者利用Kenya中小企业的财务数据研究发现,大约三分之二的企业经营失败是因为其保本点不准确,而错估了自身潜在经营能力及经营目标(Charles M.Rambo,2013)。可见,保本点计算在企业控制和决策中的作用很重要。保本点分析经常被用作估计潜在的价格、价格变化和固定成本或变动成本变化对企业利润的影响,进而做出企业决策。对于新企业或在市场上推出的新产品,实现保本点(BEP)是企业迈向成功的伟大里程碑(Charles M.Rambo,2013)。逻辑上,保本点适用于各种规模的商业企业,其分析计算结果可以向管理部门提供判断经营业绩、调整价格水平以及控制成本的指南。因此,达到保本点是反映企业管理能力的关键。为了直观反映营业税金及附加对保本点的影响,笔者根据目前管理会计教材中的方法和实例以简单例子进行说明。