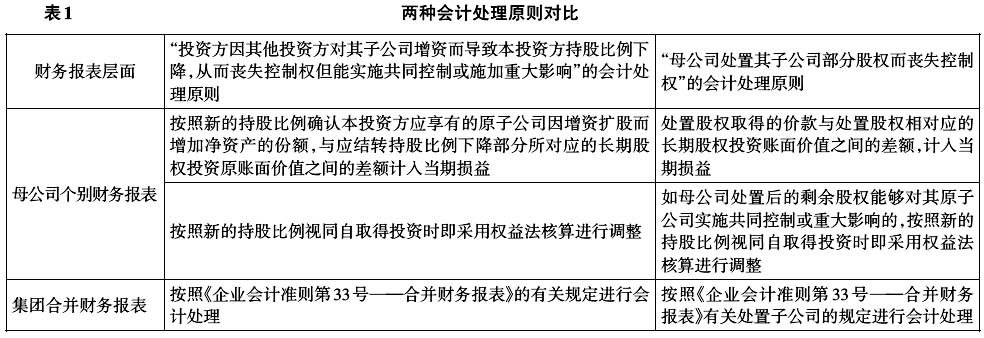

特殊情形下,即使母公司没有处置其持有的子公司股权,但由于其他投资方对该子公司增资使得母公司持股比例下降,母公司仍然可能丧失对该子公司的控制权。由于“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”情况的特殊性,我国企业会计准则并未对该事项的会计处理作出明确的规定,因此对该事项的会计处理成为实务中的棘手难题。 2015年11月4日,我国财政部发布《企业会计准则解释第7号》,其中第1条明确了“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响”情况的会计处理原则,但令人遗憾的是,实务中部分财务工作者不理解《企业会计准则解释第7号》第1条的相关规定,仍然不能对“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项做出正确的会计处理。 基于上述原因,本文对“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项的会计处理原则和具体会计处理方法加以探讨和分析,以期为广大财务工作者提供参考和借鉴。 二、“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项的会计处理原则解读 《企业会计准则解释第7号》第1条已明确规定了“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响”情况的会计处理原则,其原文:“一、投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响的,投资方应如何进行会计处理?答:该问题主要涉及《企业会计准则第2号——长期股权投资》、《企业会计准则第33号——合并财务报表》等准则。投资方应当区分个别财务报表和合并财务报表进行相关会计处理:(一)在个别财务报表中,应当对该项长期股权投资从成本法转为权益法核算。首先,按照新的持股比例确认本投资方应享有的原子公司因增资扩股而增加净资产的份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益;然后,按照新的持股比例视同自取得投资时即采用权益法核算进行调整。(二)在合并财务报表中,应当按照《企业会计准则第33号——合并财务报表》的有关规定进行会计处理。”通过分析《企业会计准则解释第7号》第1条可以发现,“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响”情况的会计处理原则与“母公司处置其子公司部分股权而丧失控制权”类似,详见表1。 为什么“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响”事项采用与“母公司处置子公司部分股权而丧失控制权”相类似的会计处理原则呢? 本文认为,“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响”属于“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项的其中一种情形,而“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项可视为母公司以丧失与其持股比例下降相对应部分的长期股权投资为代价,按照新的持股比例取得其原子公司因其他投资方增资而增加的净资产份额,其与“母公司处置子公司部分股权而丧失控制权”类似。只不过母公司处置子公司部分股权取得的对价通常是现金、非现金资产等等;而其他投资方对子公司增资而导致母公司丧失对其子公司控制权时,母公司“处置”与其持股比例下降相对应部分的长期股权投资,取得的对价是按照新的持股比例计算享有的其原子公司因其他投资方增资而增加的净资产份额。 综上所述,“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项与“母公司处置其子公司部分股权而丧失控制权”相类似,因此可采用相类似的会计处理原则。属于“因其他投资方对子公司增资而导致母公司丧失对其子公司控制权”事项其中的“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响”的情形,应当也采用与“母公司处置其子公司部分股权而丧失控制权”相类似的会计处理原则。 具体来说,在母公司个别财务报表中,首先应将母公司按照新的持股比例享有的原子公司因增资扩股而增加的净资产份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益,该部分损益类似于“母公司处置其子公司部分股权而丧失控制权”时的股权处置损益。然后,母公司对该原子公司的长期股权投资,按照新的持股比例视同自取得投资时即采用权益法核算进行调整,该会计处理原则与“母公司处置其子公司部分股权,从而丧失控制权但能实施共同控制或施加重大影响”的会计处理原则相同。