英国是较早关注并制定小企业会计准则的国家之一,早在1997年英国会计准则委员会(ASB)就正式颁布了《小企业财务报告准则》(FRSSE)(我国也称为“小企业会计准则”,为行文方便,本文不严格区分这两个名词)。截至2015年,英国小企业会计准则先后经历了9次修订。2012年,英国改革了其会计准则制定机构,将原来的“会计准则委员会(ASB)”进行改组,由“财务报告委员会(Financial Reporting Council,FRC)”直接承担发布财务报告准则的职责。2015年,履行新职的财务报告委员会(FRC)完成了对原来ASB机构下制订的会计准则的一系列结构性改革。小企业会计准则是英国会计准则的一个重要组成部分,英国对小企业会计准则进行了哪些变革、变革的背景是什么、小企业会计准则的变革对我国有何启发,这些是本文要探讨的主要内容。 一、英国小企业会计准则的新变化 (一)小企业会计准则构架的变革 在FRC对英国财务报告准则改革之前,英国小企业财务报告准则(Financial Reporting Standard for Smaller Entities,FRSSE)是作为单独的一部分独立存在于当时的财务报告体系之中。有关小企业会计准则的具体规定与要求都由FRSSE进行界定与解释。构成英国财务报告体系的其他三个部分为:(1)财务报告原则公告(Statement of Principles for Financial Reporting)。这是属于制定会计准则的概念框架,相当于IASB的财务报告概念框架,为制定会计准则提供理论基础。(2)具体的财务报告准则。由30项财务报告准则(FRS)和标准会计实务公告(SSAP)构成。(3)紧急问题工作组摘要(UITF Abstracts)。这是由ASB发布的紧急问题工作组对某些特殊问题形成一致意见的摘要。 2015年,为了应对欧盟执行国际财务报告准则的要求,FRC对英国财务报告准则体系进行了改革,将原有的四部分构成的准则体系改为由“欧盟版国际财务报告准则(EU-adopted IFRS)”与“英国和爱尔兰一般公认会计原则(UK and Ireland GAAP)”两部分构成。改革后的UK and Ireland GAAP把之前的小企业会计准则(FRSSE)分为了两部分,分别包含在FRS102 Section1A小型企业和FRS 105微型企业财务报告准则当中。至此,英国的小企业会计准则不再是单独存在的、独立的一部分,而是被包含在财务报告准则第102号(FRS 102)之中,成为UK and Ireland GAAP新报告体系的一部分。英国财务报告准则(UK and Ireland GAAP)涉及三份报告文件,五个方面的内容。具体情况如表1所示。

表1中可见,微型企业仍然采用了独立准则的做法,由FRS105进行单独、全面的规范;小企业会计准则则合并进入了英国国内准则——FRS102之中。FRS101是专门规范英国企业在执行欧盟版国际财务报告准则(EU-adopted IFRS)时可以采取的简化披露,与小企业、微型企业财务报告准则无关。换句话说,原有的英国小企业会计准则(FRSSE)在FRC的变革下,拆分为了两个部分:独立的微型企业财务报告准则(FRS105);合并于英国一般国内财务报告准则(FRS102)之中的小企业财务报告准则(FRS102中的Section1A)。 (二)小企业规模划分标准的变化 随着英国小企业财务报告准则在整个财务报告构架中的变化,其与之前的FRSSE相比,新财务报告准则在对小企业规模的具体划分标准上也进行了相应改变,具体对比如表2所示。

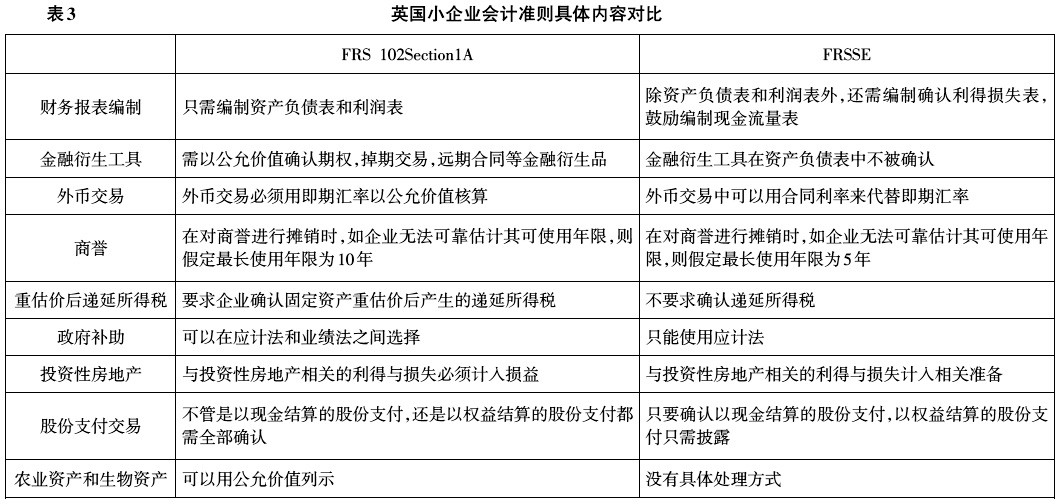

由表2的对比可以看出,与之前FRSSE对小企业的定义相比,新的FRS 102Section 1A对小企业的划分有了很大的改变,除了员工人数没有变化外,营业额与资产总额标准都大于之前所定义的小企业,而且在原小企业之中还划分出了微型企业。对比营业额、资产总额可以看出,新的小企业规模标准向上扩大了适用范围,为更多的小企业提供了简化披露的机会,向下则进一步细分出了微型企业。改进后的小、微企业财务报告准则体系,划分层次更清晰,针对性更强,更有利于不同报告主体的对照选择,可望减少其财务报告编制成本,提高财务报告编报质量。 (三)小企业会计准则具体内容的变化 在以上英国财务报告准则构架和小企业具体划分标准变化的基础上,FRS 102Section1A中有关小企业的具体准则内容也与之前的FRSSE有所不同,主要对比如表3所示。

二、英国小企业会计准则变化背景分析