云南省图书馆机构用户,欢迎您!

02

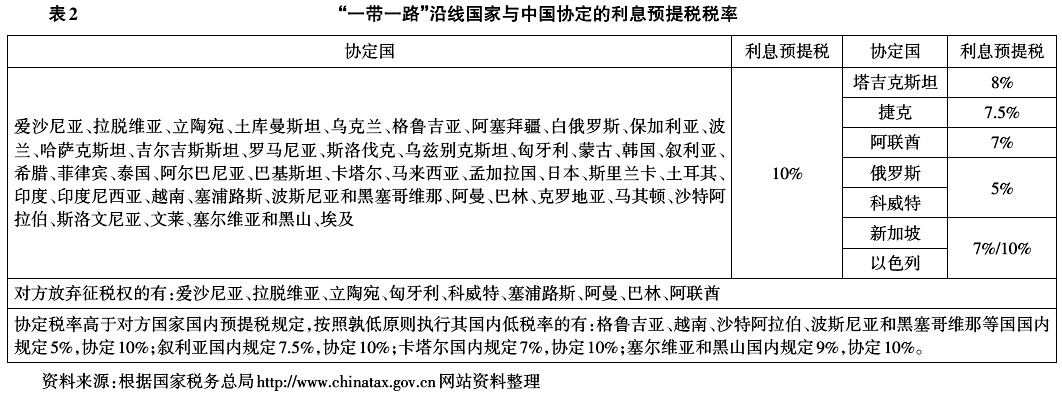

2.利息和融资费用预提税 企业进行债权投资获得的利息和融资费用,虽然能够在所得税前扣除,但将其汇回投资国时需要征收预提税。“一带一路”沿线国家与中国协定的利息预提税税率,如表2所示。

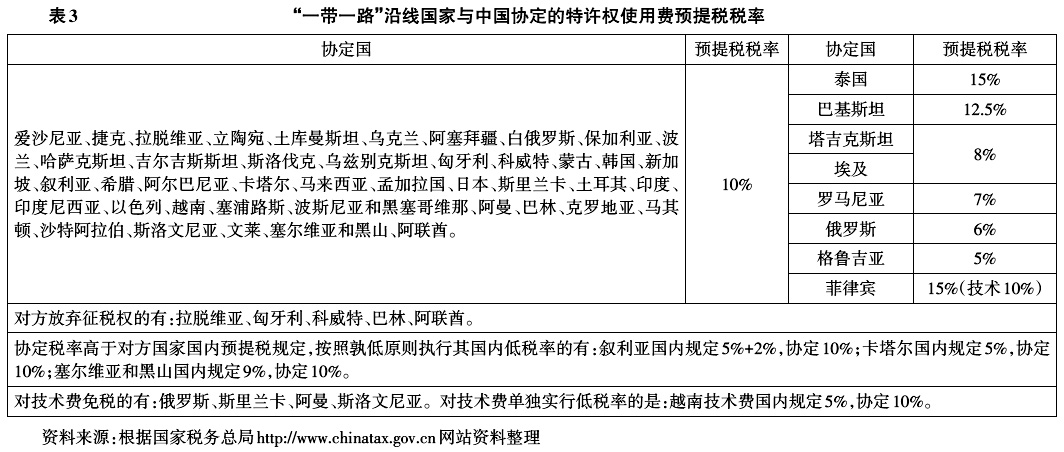

2.利息和融资费用预提税 企业进行债权投资获得的利息和融资费用,虽然能够在所得税前扣除,但将其汇回投资国时需要征收预提税。“一带一路”沿线国家与中国协定的利息预提税税率,如表2所示。  从表2可知,利息预提税协定税率低于10%的只有塔吉克斯坦、捷克、阿联酋、俄罗斯、科威特、新加坡和以色列等7个国家。虽然有协定税率,但对方放弃征税权的9个国家,投资企业应充分利用这个优惠。虽然与中国协定利息预提税较高,但其国内税法规定利息预提税较低,实际执行孰低原则的有格鲁吉亚、越南、沙特阿拉伯、波斯尼亚和黑塞哥维那、叙利亚、卡塔尔、塞尔维亚和黑山等7国。对于其他国家的投资项目需要借款时,海外投资的中国企业需要考虑是从中国国内直接贷款,还是在海外成立财务公司进行间接贷款,以达到减轻税负的目的。 3.特许权使用费和技术费预提税规定 中国企业将专利或技术卖给海外子公司,海外子公司以特许权使用费和技术费形式支付给中国母公司的款项,虽然可以在所得税前扣除,但对方国家要征收预提税。“一带一路”沿线国家与中国协定的特许权使用费预提税税率,如表3所示。 从表3可知,特许权使用费低于10%的协定国有:格鲁吉亚、俄罗斯、罗马尼亚、塔吉克斯坦、埃及等5国;对方放弃征税权的只有拉脱维亚、匈牙利、科威特、巴林和阿联酋等5国;叙利亚、卡塔尔、塞尔维亚和黑山、越南(只有技术)的国内预提税税率低于协定税率,适用孰低原则;对技术费免税的有俄罗斯、斯里兰卡、阿曼、斯洛文尼亚等4国。向上述以外的国家转让技术,也应进行税务筹划,以降低预提税税负。

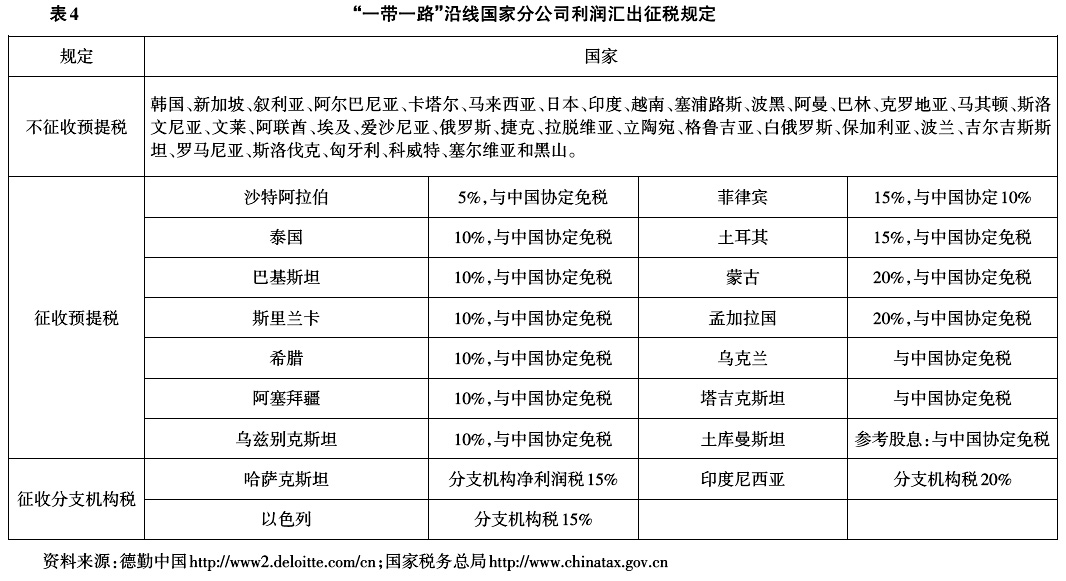

从表2可知,利息预提税协定税率低于10%的只有塔吉克斯坦、捷克、阿联酋、俄罗斯、科威特、新加坡和以色列等7个国家。虽然有协定税率,但对方放弃征税权的9个国家,投资企业应充分利用这个优惠。虽然与中国协定利息预提税较高,但其国内税法规定利息预提税较低,实际执行孰低原则的有格鲁吉亚、越南、沙特阿拉伯、波斯尼亚和黑塞哥维那、叙利亚、卡塔尔、塞尔维亚和黑山等7国。对于其他国家的投资项目需要借款时,海外投资的中国企业需要考虑是从中国国内直接贷款,还是在海外成立财务公司进行间接贷款,以达到减轻税负的目的。 3.特许权使用费和技术费预提税规定 中国企业将专利或技术卖给海外子公司,海外子公司以特许权使用费和技术费形式支付给中国母公司的款项,虽然可以在所得税前扣除,但对方国家要征收预提税。“一带一路”沿线国家与中国协定的特许权使用费预提税税率,如表3所示。 从表3可知,特许权使用费低于10%的协定国有:格鲁吉亚、俄罗斯、罗马尼亚、塔吉克斯坦、埃及等5国;对方放弃征税权的只有拉脱维亚、匈牙利、科威特、巴林和阿联酋等5国;叙利亚、卡塔尔、塞尔维亚和黑山、越南(只有技术)的国内预提税税率低于协定税率,适用孰低原则;对技术费免税的有俄罗斯、斯里兰卡、阿曼、斯洛文尼亚等4国。向上述以外的国家转让技术,也应进行税务筹划,以降低预提税税负。  4.分公司利润汇回预提税规定 按照国际惯例,各国对外国公司在本国的分公司,一般视同法人实体征税。外国公司分公司适用的税率,大多与居民公司相同,但也有些国家对外国公司分公司单独适用较高或较低的税率。分公司所得税后利润汇回,一般不再征收预提所得税。 “一带一路”沿线国家的分公司利润汇回政策,如表4所示。 从表4可知,“一带一路”沿线国家中有14个国家国内法规定对分公司利润汇出征收预提税,但除菲律宾外,其他国家与中国签订的双边税收协定中同意免征预提税,只有中国与菲律宾的双边税收协定中,仍征收预提税10%。另外,哈萨克斯坦、印度尼西亚、以色列征收分支机构税,即外国公司在这3个国家设立分公司,分公司利润缴纳公司所得税后,无论分公司利润是否汇出都要再征收一道分支机构税。分支机构税是国内税,不能通过税收协定免除。

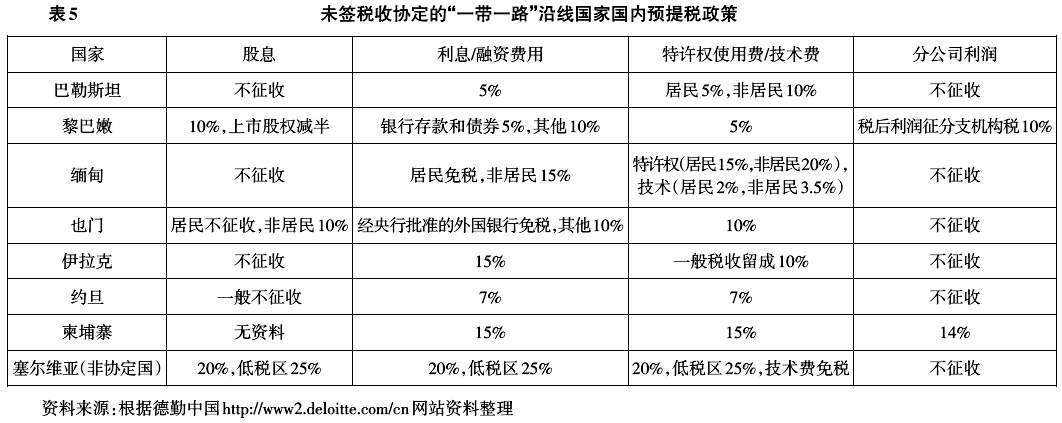

4.分公司利润汇回预提税规定 按照国际惯例,各国对外国公司在本国的分公司,一般视同法人实体征税。外国公司分公司适用的税率,大多与居民公司相同,但也有些国家对外国公司分公司单独适用较高或较低的税率。分公司所得税后利润汇回,一般不再征收预提所得税。 “一带一路”沿线国家的分公司利润汇回政策,如表4所示。 从表4可知,“一带一路”沿线国家中有14个国家国内法规定对分公司利润汇出征收预提税,但除菲律宾外,其他国家与中国签订的双边税收协定中同意免征预提税,只有中国与菲律宾的双边税收协定中,仍征收预提税10%。另外,哈萨克斯坦、印度尼西亚、以色列征收分支机构税,即外国公司在这3个国家设立分公司,分公司利润缴纳公司所得税后,无论分公司利润是否汇出都要再征收一道分支机构税。分支机构税是国内税,不能通过税收协定免除。  (二)未签税收协定的国家预提税政策 中国企业投资尚未与中国签订双边税收协定的国家,分回的股利或利润、利息或融资费用、特许权使用费或技术费等需要按照其国内税法规定征收预提税。表5反映的是未与中国签订税收协定的“一带一路”沿线国家国内税法预提税情况。

(二)未签税收协定的国家预提税政策 中国企业投资尚未与中国签订双边税收协定的国家,分回的股利或利润、利息或融资费用、特许权使用费或技术费等需要按照其国内税法规定征收预提税。表5反映的是未与中国签订税收协定的“一带一路”沿线国家国内税法预提税情况。