云南省图书馆机构用户,欢迎您!

02

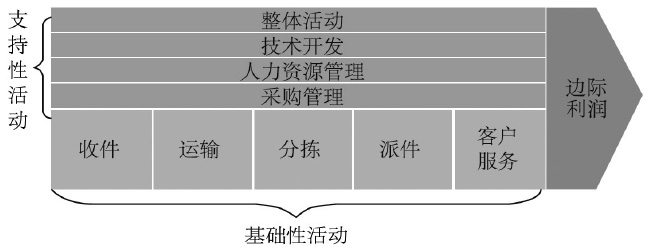

图1 快递行业价值链示意图 ABC成本法的指导思想是产品消耗作业,作业消耗资源。因此,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,在成本计算中显得至关重要。具体步骤如下: 第一步,确认作业。快递业各个部门的作业类型和数量差异很大,致使分解、归并确定各个作业存在困难。国际快递巨头DHL将一个作业的整个流程分解成50个成本动作,然后再压缩成5~6个成本动因。本文在参考DHL基础上,结合EMS、顺丰以及“四通一达”作业流程,将快件作业环节划分为收寄、分拣与运输、投递以及其他作业四大作业中心和电话受理、收派员取件、整理货物、当站交接货物、录入揽收信息、营运部分拨、车辆运输、站点分拣、录入到站信息、收派员派件、录入签收数据、理赔共十二项细目作业。 第二步,确定资源费用与分配问题。快递资源费用大概包含客服成本、材料成本、收件成本、输单成本、中转成本、航空运输成本、水陆运输成本、派件成本、关务成本和理赔成本等共十项。其中:人工成本包括工资、奖金、福利费、医疗保险等;车辆成本包括车辆油料费、车辆修理费用、折旧费等;管理费用包括税金、业务招待费、专项费用、人事招聘费用等。 第三步,确定成本动因与分配。成本动因按照成本费用产生的原因不同,可分为数量相关成本动因和作业相关成本动因两种。快递业中成本动因主要是与数量相关成本动因。如上述客服成本作业中的成本动因为受理客户数,其他作业动因可依此类推。 基于价值链的ABC成本法将作业成本法与快递产品两者的特点相融合,以作业成本法为理论依据,以快递产品流动为线索,以成本动因为媒介,通过对所有作业活动进行动态跟踪,对最终产品的形成过程中所发生的成本进行有效控制。在快递业成本计算中,对快递产品所涉及的所有同一等级且具备财务核算的部门全部运用ABC成本法(如图2所示)。

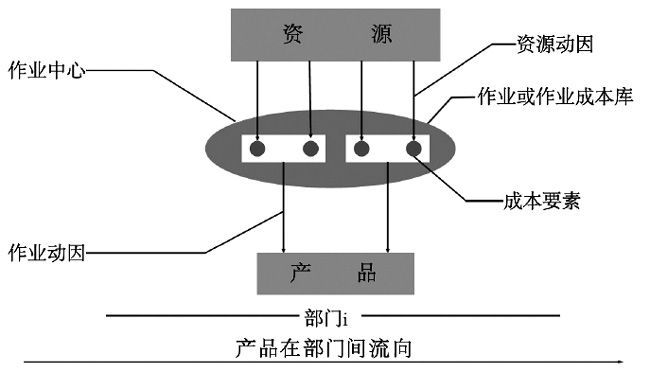

图1 快递行业价值链示意图 ABC成本法的指导思想是产品消耗作业,作业消耗资源。因此,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,在成本计算中显得至关重要。具体步骤如下: 第一步,确认作业。快递业各个部门的作业类型和数量差异很大,致使分解、归并确定各个作业存在困难。国际快递巨头DHL将一个作业的整个流程分解成50个成本动作,然后再压缩成5~6个成本动因。本文在参考DHL基础上,结合EMS、顺丰以及“四通一达”作业流程,将快件作业环节划分为收寄、分拣与运输、投递以及其他作业四大作业中心和电话受理、收派员取件、整理货物、当站交接货物、录入揽收信息、营运部分拨、车辆运输、站点分拣、录入到站信息、收派员派件、录入签收数据、理赔共十二项细目作业。 第二步,确定资源费用与分配问题。快递资源费用大概包含客服成本、材料成本、收件成本、输单成本、中转成本、航空运输成本、水陆运输成本、派件成本、关务成本和理赔成本等共十项。其中:人工成本包括工资、奖金、福利费、医疗保险等;车辆成本包括车辆油料费、车辆修理费用、折旧费等;管理费用包括税金、业务招待费、专项费用、人事招聘费用等。 第三步,确定成本动因与分配。成本动因按照成本费用产生的原因不同,可分为数量相关成本动因和作业相关成本动因两种。快递业中成本动因主要是与数量相关成本动因。如上述客服成本作业中的成本动因为受理客户数,其他作业动因可依此类推。 基于价值链的ABC成本法将作业成本法与快递产品两者的特点相融合,以作业成本法为理论依据,以快递产品流动为线索,以成本动因为媒介,通过对所有作业活动进行动态跟踪,对最终产品的形成过程中所发生的成本进行有效控制。在快递业成本计算中,对快递产品所涉及的所有同一等级且具备财务核算的部门全部运用ABC成本法(如图2所示)。  图2 基于价值链的ABC成本法原理图 二、基于价值链的ABC成本法模型 假设某快递企业现有m种服务产品,工作中心共有n种作业,共消耗t种资源。快递企业产品成本用矩阵c表示;产品经部门i增加的成本用矩阵

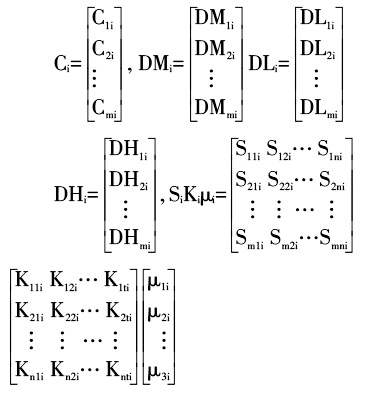

图2 基于价值链的ABC成本法原理图 二、基于价值链的ABC成本法模型 假设某快递企业现有m种服务产品,工作中心共有n种作业,共消耗t种资源。快递企业产品成本用矩阵c表示;产品经部门i增加的成本用矩阵 表示;产品的直接材料成本用矩阵

表示;产品的直接材料成本用矩阵 表示;产品的直接人工费用矩阵

表示;产品的直接人工费用矩阵 表示;间接成本费用用矩阵

表示;间接成本费用用矩阵 表示;单位产品消耗作业的数量用矩阵

表示;单位产品消耗作业的数量用矩阵 表示;单位作业消耗资源的数量用矩阵k表示。资源的分配率用矩阵μ表示。其中:

表示;单位作业消耗资源的数量用矩阵k表示。资源的分配率用矩阵μ表示。其中: