云南省图书馆机构用户,欢迎您!

02

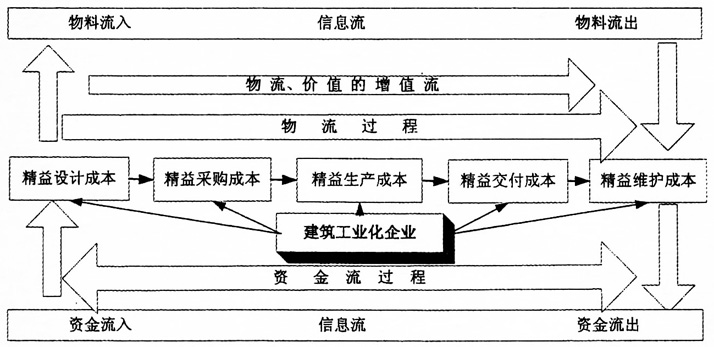

图1 基于精益思想的建筑工业化企业价值链框架图 (一)精益采购成本管理 企业的采购费用往往在企业的整个价值链中占有很大的比例,因此对采购成本的精益化管理势在必行。对于建筑工业化企业来说,由于建筑行业的特殊性,企业原材料采购的费用占整个价值链成本的比重可能更大,所以采购成本就成为降低价值链成本的突破口。精益采购成本管理要求企业首先建立自己的采购部门,建立和完善自己的采购系统,使企业采购工作走上规范化、制度化的道路,采购的决策工作应该做到公开透明,并且能够得到企业员工的监督。其次,精益采购成本管理要求做到准时采购以及按需采购,精益的思想强调库存是一切浪费的根源,因此企业在采购过程中要最大限度地降低原材料的堆积、设备窝工所带来的企业成本管理的负面影响;在精益采购中,采购的依据是建筑产品的实际需要,因此企业应该以原材料的质量、价格、技术为依据,以最终产品的实际需要为根本,真正做到按需采购。按需采购不光能降低企业的采购成本,同时也提高了企业物流、资金流的速度以及材料设备的周转效率,从另一角度带来企业的成本节约。最后,企业要想成功地做到精益采购成本管理,就必须有一个合格可靠的供应商,并与之建立长期的战略联盟关系,实现供应渠道的快速高效和成本最优。 (二)精益设计成本管理 精益成本管理的另一个需要关注的重点是建筑产品的研发设计阶段,研发设计阶段是整个价值链成本优化的关键环节之一。资料表明,大约有80%的产品的成本动因都来源于产品设计阶段,因此建筑工业化企业的成本管理要从设计阶段就进行周密的规划。设计阶段不但要考虑本阶段的费用,更要考虑延伸到建筑产品全生命周期的使用维护成本,从而能够从价值链整体出发,科学合理地进行设计,对建筑产品原材料的选择以及机械设备的使用也能够很大程度地降低整个价值链的成本。建筑工业化企业首先要通过对建筑市场的大量调查,确定新产品开发的目标成本,这个目标成本是按照市场预测的大部分项目都能接受的购买价格,其计算公式可表达为:成本=售价-利润;其次企业要将目标成本进行分解,就像项目管理中的工作结构分解一样(WBS),按照建筑产品的特点和结构将成本分解到每个原材料上,便于从细节上控制设计成本;同时,企业要结合目标成本法以及价值工程等现代常用的成本管理方法,对每个阶段的目标成本进行分析和预测,对于可能超出设计成本的部分,要积极思考并采用具体的应对措施。 (三)精益生产成本管理

图1 基于精益思想的建筑工业化企业价值链框架图 (一)精益采购成本管理 企业的采购费用往往在企业的整个价值链中占有很大的比例,因此对采购成本的精益化管理势在必行。对于建筑工业化企业来说,由于建筑行业的特殊性,企业原材料采购的费用占整个价值链成本的比重可能更大,所以采购成本就成为降低价值链成本的突破口。精益采购成本管理要求企业首先建立自己的采购部门,建立和完善自己的采购系统,使企业采购工作走上规范化、制度化的道路,采购的决策工作应该做到公开透明,并且能够得到企业员工的监督。其次,精益采购成本管理要求做到准时采购以及按需采购,精益的思想强调库存是一切浪费的根源,因此企业在采购过程中要最大限度地降低原材料的堆积、设备窝工所带来的企业成本管理的负面影响;在精益采购中,采购的依据是建筑产品的实际需要,因此企业应该以原材料的质量、价格、技术为依据,以最终产品的实际需要为根本,真正做到按需采购。按需采购不光能降低企业的采购成本,同时也提高了企业物流、资金流的速度以及材料设备的周转效率,从另一角度带来企业的成本节约。最后,企业要想成功地做到精益采购成本管理,就必须有一个合格可靠的供应商,并与之建立长期的战略联盟关系,实现供应渠道的快速高效和成本最优。 (二)精益设计成本管理 精益成本管理的另一个需要关注的重点是建筑产品的研发设计阶段,研发设计阶段是整个价值链成本优化的关键环节之一。资料表明,大约有80%的产品的成本动因都来源于产品设计阶段,因此建筑工业化企业的成本管理要从设计阶段就进行周密的规划。设计阶段不但要考虑本阶段的费用,更要考虑延伸到建筑产品全生命周期的使用维护成本,从而能够从价值链整体出发,科学合理地进行设计,对建筑产品原材料的选择以及机械设备的使用也能够很大程度地降低整个价值链的成本。建筑工业化企业首先要通过对建筑市场的大量调查,确定新产品开发的目标成本,这个目标成本是按照市场预测的大部分项目都能接受的购买价格,其计算公式可表达为:成本=售价-利润;其次企业要将目标成本进行分解,就像项目管理中的工作结构分解一样(WBS),按照建筑产品的特点和结构将成本分解到每个原材料上,便于从细节上控制设计成本;同时,企业要结合目标成本法以及价值工程等现代常用的成本管理方法,对每个阶段的目标成本进行分析和预测,对于可能超出设计成本的部分,要积极思考并采用具体的应对措施。 (三)精益生产成本管理