云南省图书馆机构用户,欢迎您!

02

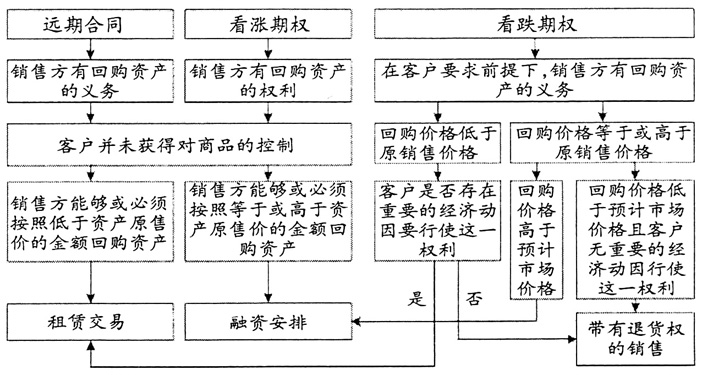

售后回购交易的会计处理判断流程图 二、不同经济实质的售后回购交易会计处理示例 根据下图列示的会计处理思路,下文分“销售方有回购资产的义务”、“销售方有回购资产的权利”及“销售方承担应客户要求回购资产的义务”这三种情况举例展开讨论。 (一)销售方有回购资产的义务 销售方负有回购资产的义务时,表明客户(购买方)并未获得对商品的控制,因此不能确认销售收入,按照回购价格与原销售价格的关系,交易又可分为以下两种类别: 1.如果销售方能够或者必须按照低于资产原来售价的价格回购资产,交易的实质是销售方持有一项回购资产的远期合同。从交易的经济实质来看,购买方支付净对价(销售价格减去回购价格)换取资产的使用权;而销售方让渡资产部分使用权,并获得购买方支付的净对价。因此这一回购交易本质上形成了一项租赁业务,销售方应确认租赁收入。 2.如果销售方能够或必须按照等于或高于资产原售价的价格回购资产,则不存在形成租赁交易的经济实质,售后回购相当于以标的资产为抵押的一项融资安排。 例1:2015年1月1日,甲公司(销售方)与乙公司(客户)订立一项销售有形资产的合同,合同价款为100万元。合同要求甲公司承担在2015年12月31日或之前以75万元回购该资产的义务(本文例题均不考虑所得税影响)。 (1)合同签订时,客户尚没有获得资产的控制权,因此甲公司收到现金时确认一项金融负债。会计分录如下:借:库存现金100;贷:长期借款等100。 (2)2015年12月31日,甲公司以75万元回购这一资产,由于回购价格低于原售价,按租赁业务确认租赁收入。会计分录如下:借:长期借款等100;贷:租赁收入25,库存现金75。 (二)销售方有回购资产的权利 当销售方有回购资产的权利时,在合约签订之初,客户(购买方)并未获得对商品的控制。当回购价格低于销售价格时,交易形成一项租赁业务;当回购价格高于销售价格时,可以看作销售方持有了一项作为融资安排的看涨期权。 例2:2015年1月1日,甲公司(销售方)与乙公司(客户)订立一项销售有形资产的合同,合同价款为100万元,资产的成本为60万元。合同包含一项看涨期权,赋予甲公司在2015年12月31日或之前以110万元回购该资产的权利。 1.合同签订时,客户尚没有获得资产的控制权,甲公司收到现金时确认一项金融负债。会计分录如下:借:库存现金100;贷:长期借款等100。 2.2015年12月31日,若该期权未被行使而失效,甲公司终止确认相关负债并确认100万元收入。会计分录如下:借:长期借款等100;贷:收入100。借:销售成本60,贷:存货60。 3.2015年12月31日,若该期权被行使,甲公司以110万元现金回购该资产,交易实质为一项融资安排。会计分录如下:借:长期借款等100,利息费用10;贷:库存现金110。 (三)销售方承担应客户要求回购资产的义务 如果销售和回购协议导致销售方须承担应客户要求回购资产的义务(一项看跌期权),则根据客户行使这一看跌期权的可能性,具体可以分为以下两种情形: 1.如果回购价格低于原销售价格,则需要判断客户有无重要的经济动因行使这一权利,如果有重要的经济动因行使这一权利,则形成了租赁交易。 2.如果回购价格高于原销售价格,在判断客户有没有重要经济动因行使这一权利时,往往还需参考预计的市场价格,具体而言:①如果回购价格低于预计市场价格,且客户没有重要的经济动因行使这一看跌期权时,可以推定客户获得了资产的控制权,销售方应采用与附有退货权的产品销售相一致的会计处理方式对其回购资产义务进行会计处理。②如果回购价格高于预计市场价格,且客户存在重要的经济动因行使这一看跌期权时,可以推断客户并非为了控制资产及获得剩余收益,而是为了形成一项融资安排。

售后回购交易的会计处理判断流程图 二、不同经济实质的售后回购交易会计处理示例 根据下图列示的会计处理思路,下文分“销售方有回购资产的义务”、“销售方有回购资产的权利”及“销售方承担应客户要求回购资产的义务”这三种情况举例展开讨论。 (一)销售方有回购资产的义务 销售方负有回购资产的义务时,表明客户(购买方)并未获得对商品的控制,因此不能确认销售收入,按照回购价格与原销售价格的关系,交易又可分为以下两种类别: 1.如果销售方能够或者必须按照低于资产原来售价的价格回购资产,交易的实质是销售方持有一项回购资产的远期合同。从交易的经济实质来看,购买方支付净对价(销售价格减去回购价格)换取资产的使用权;而销售方让渡资产部分使用权,并获得购买方支付的净对价。因此这一回购交易本质上形成了一项租赁业务,销售方应确认租赁收入。 2.如果销售方能够或必须按照等于或高于资产原售价的价格回购资产,则不存在形成租赁交易的经济实质,售后回购相当于以标的资产为抵押的一项融资安排。 例1:2015年1月1日,甲公司(销售方)与乙公司(客户)订立一项销售有形资产的合同,合同价款为100万元。合同要求甲公司承担在2015年12月31日或之前以75万元回购该资产的义务(本文例题均不考虑所得税影响)。 (1)合同签订时,客户尚没有获得资产的控制权,因此甲公司收到现金时确认一项金融负债。会计分录如下:借:库存现金100;贷:长期借款等100。 (2)2015年12月31日,甲公司以75万元回购这一资产,由于回购价格低于原售价,按租赁业务确认租赁收入。会计分录如下:借:长期借款等100;贷:租赁收入25,库存现金75。 (二)销售方有回购资产的权利 当销售方有回购资产的权利时,在合约签订之初,客户(购买方)并未获得对商品的控制。当回购价格低于销售价格时,交易形成一项租赁业务;当回购价格高于销售价格时,可以看作销售方持有了一项作为融资安排的看涨期权。 例2:2015年1月1日,甲公司(销售方)与乙公司(客户)订立一项销售有形资产的合同,合同价款为100万元,资产的成本为60万元。合同包含一项看涨期权,赋予甲公司在2015年12月31日或之前以110万元回购该资产的权利。 1.合同签订时,客户尚没有获得资产的控制权,甲公司收到现金时确认一项金融负债。会计分录如下:借:库存现金100;贷:长期借款等100。 2.2015年12月31日,若该期权未被行使而失效,甲公司终止确认相关负债并确认100万元收入。会计分录如下:借:长期借款等100;贷:收入100。借:销售成本60,贷:存货60。 3.2015年12月31日,若该期权被行使,甲公司以110万元现金回购该资产,交易实质为一项融资安排。会计分录如下:借:长期借款等100,利息费用10;贷:库存现金110。 (三)销售方承担应客户要求回购资产的义务 如果销售和回购协议导致销售方须承担应客户要求回购资产的义务(一项看跌期权),则根据客户行使这一看跌期权的可能性,具体可以分为以下两种情形: 1.如果回购价格低于原销售价格,则需要判断客户有无重要的经济动因行使这一权利,如果有重要的经济动因行使这一权利,则形成了租赁交易。 2.如果回购价格高于原销售价格,在判断客户有没有重要经济动因行使这一权利时,往往还需参考预计的市场价格,具体而言:①如果回购价格低于预计市场价格,且客户没有重要的经济动因行使这一看跌期权时,可以推定客户获得了资产的控制权,销售方应采用与附有退货权的产品销售相一致的会计处理方式对其回购资产义务进行会计处理。②如果回购价格高于预计市场价格,且客户存在重要的经济动因行使这一看跌期权时,可以推断客户并非为了控制资产及获得剩余收益,而是为了形成一项融资安排。