云南省图书馆机构用户,欢迎您!

02

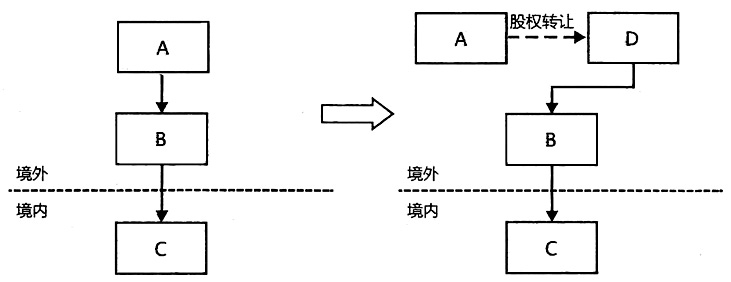

图1 非居民企业间接股权转让结构图 一、非居民企业间接股权转让案例分析 2008年5月,重庆市某国税局通过合同登记备案发现:重庆A公司与新加坡B公司签署了一份股权转让协议,新加坡B公司将其在新加坡全资控股公司C的全部股权,以人民币6338万元的价格转让给重庆A公司,而其中新加坡C公司持有重庆D公司31.6%的股权,该笔股权转让收益达900多万元。转让过程如图2。

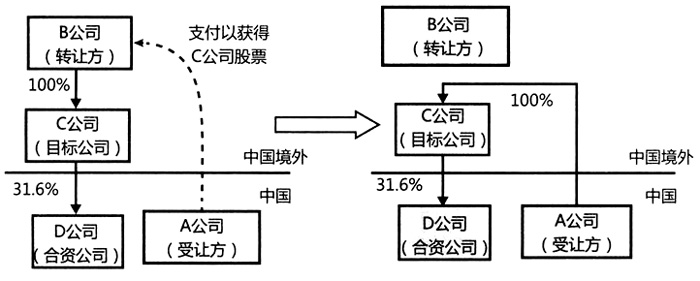

图1 非居民企业间接股权转让结构图 一、非居民企业间接股权转让案例分析 2008年5月,重庆市某国税局通过合同登记备案发现:重庆A公司与新加坡B公司签署了一份股权转让协议,新加坡B公司将其在新加坡全资控股公司C的全部股权,以人民币6338万元的价格转让给重庆A公司,而其中新加坡C公司持有重庆D公司31.6%的股权,该笔股权转让收益达900多万元。转让过程如图2。  图2 案例中股权转让过程 从表面上看,该项股权转让交易的目标C公司为新加坡企业,并不涉及D公司股权问题,股权转让收益并非来源于中国境内,而是来源于新加坡,因此对该收益的征税权属于新加坡而非我国。后经调查C公司实际上是一个基地公司,并不展开任何实质商业经济活动,仅仅为了避税安排存在,故此项交易的实质是新加坡B公司向A公司转让了其拥有的位于我国境内的D公司31.6%的股权,新加坡B公司最终在我国缴纳了98万元税款。这也就说明,每发生一个非居民企业出于避税目的的间接股权转让行为,相当于其收益10%的税款就可能被规避掉,随着基数不断增加,其影响也越来越大,其危害性不容忽视。 上述案例仅是非居民企业间接股权转让避税行为中较简单的一种,现实中非居民企业间接股权转让避税的行为更为复杂。若在这一基本模式上,增加中间控股公司数量,使控股链条整体拉长,则交易如何认定会变得更加复杂。但是,上述案例足以暴露出我国税收行政制度在此方面存在的问题:一是如何认定“实质商业经济活动”;二是这一对经济实质征税的行为是否与税收法定原则相冲突;三是双重征税的问题。这也是我国现行非居民企业间接股权转反避税中存在的主要问题。 二、我国现行非居民企业间接股权转让反避税中存在的问题 现行税收行政制度对非居民企业间接股权转让的规定主要有以下几点:首先,《企业所得税法》第47条一般反避税条款:“企业实施其他不具有合理商业目的的安排而减少其应纳税收或者所得额的,税务机关有权按照合理方法调整”。第二,《特别纳税调整实施办法》中规定:“税务机关应按照经济实质对企业的避税安排重新定性,取消企业从避税安排获得的税收利益。对于没有经济实质的企业,特别是设在避税港并导致其关联方或非关联方避税的企业,可在税收上否定该企业的存在”。第三,国税函[2009]698号文中,我国首次直接对非居民企业间接转让股权行为申明了征税权,其赋予了税务机关对不具有合理商业目的的间接转让股权行为以征税权。表面上看,这些法律规章环环相扣能制止通过交易形式实现的逃避税问题。然而,这些规定在实践中存在诸多短板。 (一)“合理商业目的”审查标准问题 国家税务总局虽未对“合理商业目的”做出明确解释,但税务机关公布的案例信息可以提供一些参考。在江苏的一个案例中,税务机关认为被转让的境外控股公司无雇员、无其他资产和负债、无其他投资、无其他经营业务,因此认定其为特殊目的公司;在重庆一个案例中,税务机关发现被转让的境外控股公司只有象征性的实收资本,除了控制境内居民企业股权外没有任何其他经营活动,故认定该股权转让不具有合理商业目的。由此可以看出,在实际操作中,“合理商业目的”、“实质商业经济活动”在某种程度上等同于无其他经营活动。而实践中,跨国公司通过境外中间控股公司对我国进行投资,除了税务方面的考虑外,通常也出于法律及投资保护、外汇、便利投资方、审批要求、营运灵活性等其他非税务方面的考虑。因而,仅通过证明和判断转让中间控股公司股权的“主要目的”来决定该交易是否具有商业实质是很困难的。

图2 案例中股权转让过程 从表面上看,该项股权转让交易的目标C公司为新加坡企业,并不涉及D公司股权问题,股权转让收益并非来源于中国境内,而是来源于新加坡,因此对该收益的征税权属于新加坡而非我国。后经调查C公司实际上是一个基地公司,并不展开任何实质商业经济活动,仅仅为了避税安排存在,故此项交易的实质是新加坡B公司向A公司转让了其拥有的位于我国境内的D公司31.6%的股权,新加坡B公司最终在我国缴纳了98万元税款。这也就说明,每发生一个非居民企业出于避税目的的间接股权转让行为,相当于其收益10%的税款就可能被规避掉,随着基数不断增加,其影响也越来越大,其危害性不容忽视。 上述案例仅是非居民企业间接股权转让避税行为中较简单的一种,现实中非居民企业间接股权转让避税的行为更为复杂。若在这一基本模式上,增加中间控股公司数量,使控股链条整体拉长,则交易如何认定会变得更加复杂。但是,上述案例足以暴露出我国税收行政制度在此方面存在的问题:一是如何认定“实质商业经济活动”;二是这一对经济实质征税的行为是否与税收法定原则相冲突;三是双重征税的问题。这也是我国现行非居民企业间接股权转反避税中存在的主要问题。 二、我国现行非居民企业间接股权转让反避税中存在的问题 现行税收行政制度对非居民企业间接股权转让的规定主要有以下几点:首先,《企业所得税法》第47条一般反避税条款:“企业实施其他不具有合理商业目的的安排而减少其应纳税收或者所得额的,税务机关有权按照合理方法调整”。第二,《特别纳税调整实施办法》中规定:“税务机关应按照经济实质对企业的避税安排重新定性,取消企业从避税安排获得的税收利益。对于没有经济实质的企业,特别是设在避税港并导致其关联方或非关联方避税的企业,可在税收上否定该企业的存在”。第三,国税函[2009]698号文中,我国首次直接对非居民企业间接转让股权行为申明了征税权,其赋予了税务机关对不具有合理商业目的的间接转让股权行为以征税权。表面上看,这些法律规章环环相扣能制止通过交易形式实现的逃避税问题。然而,这些规定在实践中存在诸多短板。 (一)“合理商业目的”审查标准问题 国家税务总局虽未对“合理商业目的”做出明确解释,但税务机关公布的案例信息可以提供一些参考。在江苏的一个案例中,税务机关认为被转让的境外控股公司无雇员、无其他资产和负债、无其他投资、无其他经营业务,因此认定其为特殊目的公司;在重庆一个案例中,税务机关发现被转让的境外控股公司只有象征性的实收资本,除了控制境内居民企业股权外没有任何其他经营活动,故认定该股权转让不具有合理商业目的。由此可以看出,在实际操作中,“合理商业目的”、“实质商业经济活动”在某种程度上等同于无其他经营活动。而实践中,跨国公司通过境外中间控股公司对我国进行投资,除了税务方面的考虑外,通常也出于法律及投资保护、外汇、便利投资方、审批要求、营运灵活性等其他非税务方面的考虑。因而,仅通过证明和判断转让中间控股公司股权的“主要目的”来决定该交易是否具有商业实质是很困难的。