云南省图书馆机构用户,欢迎您!

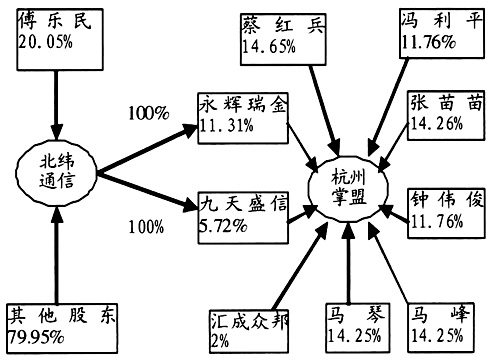

图1 原方案并购前股权结构图

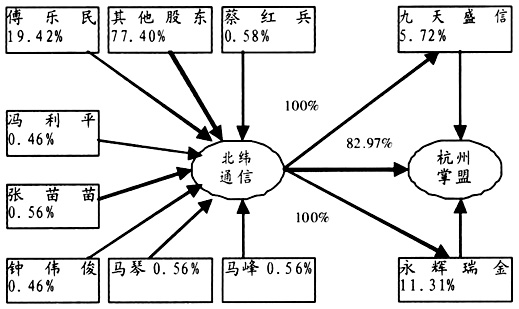

图1 原方案并购前股权结构图  图2 原方案并购后股权结构图 需要指出的是,本次并购交易不会引起上市公司实际控制权的变化。并购完成后,北纬通信最大股东的持股比例由20.05%减至19.42%,但仍是北纬通信的最大股东,其实际控制人地位没有改变。 (二)税务处理 根据资产评估公司的评估报告,杭州掌盟2014年3月末全部净资产的评估价值为43629.83万元。收购股权的比例为100%-17.03%=82.97%,收购股权的公允价值为43629.83×82.97%=36199.67万元,与支付总对价36179.96万元基本相等。根据已公布的财务报告,杭州掌盟2014年3月31日的总资产是6138.44万元,所有者权益总额是5854.97万元,假定收购日杭州掌盟的计税基础等于2014年3月31日账面净资产5854.97万元,按照原方案的现金支付比例为14995.27/36179.96=41.4%。根据现行税法,现金支付占总交易额的比例大于15%,虽然交易股权占总股权的比例(82.97%)大于75%,也只能适用一般性税务处理。并购双方所得税纳税情况如表1。

图2 原方案并购后股权结构图 需要指出的是,本次并购交易不会引起上市公司实际控制权的变化。并购完成后,北纬通信最大股东的持股比例由20.05%减至19.42%,但仍是北纬通信的最大股东,其实际控制人地位没有改变。 (二)税务处理 根据资产评估公司的评估报告,杭州掌盟2014年3月末全部净资产的评估价值为43629.83万元。收购股权的比例为100%-17.03%=82.97%,收购股权的公允价值为43629.83×82.97%=36199.67万元,与支付总对价36179.96万元基本相等。根据已公布的财务报告,杭州掌盟2014年3月31日的总资产是6138.44万元,所有者权益总额是5854.97万元,假定收购日杭州掌盟的计税基础等于2014年3月31日账面净资产5854.97万元,按照原方案的现金支付比例为14995.27/36179.96=41.4%。根据现行税法,现金支付占总交易额的比例大于15%,虽然交易股权占总股权的比例(82.97%)大于75%,也只能适用一般性税务处理。并购双方所得税纳税情况如表1。  收购方北纬通信以支付现金和发行股份方式获得杭州掌盟82.97%的股权,并不产生纳税义务。假定股票面值1元,北纬通信只需以做以下账务处理(单位:万元): 借:长期股权投资——杭州掌盟 36179.96 贷:银行存款 14995.27 实收资本 841.33 资本公积 20343.36 被收购方的纳税情况如下: 原收购方案被收购方共产生纳税义务6294.1万元,其中自然人股东共需交6105.41万元个人所得税税款,法人股东需交188.75万元企业所得税款。根据《股权转让所得个人所得税管理办法(试行)》的规定,杭州掌盟六位股东转让股权应交所得税金额为股权转让收入减去获得股权的初始成本和合理费用后的余额乘以适用税率20%。其中股权受让方为扣缴义务人,股权转让方为纳税人。纳税时间的要求如下:股权受让方应自签订股权转让相关协议之后的5个工作日内,向主管税务机关报告股权转让的有关情况。在受让方已实质性获得股权的情况下,纳税人和扣缴义务人应当按照规定在下月15日内向所在地税务机关申报缴纳所得税。杭州当地税务部门对完税时间的要求是15日内一次性缴清,如此一来被收购方杭州掌盟股东们就会产生大额现金流出。

收购方北纬通信以支付现金和发行股份方式获得杭州掌盟82.97%的股权,并不产生纳税义务。假定股票面值1元,北纬通信只需以做以下账务处理(单位:万元): 借:长期股权投资——杭州掌盟 36179.96 贷:银行存款 14995.27 实收资本 841.33 资本公积 20343.36 被收购方的纳税情况如下: 原收购方案被收购方共产生纳税义务6294.1万元,其中自然人股东共需交6105.41万元个人所得税税款,法人股东需交188.75万元企业所得税款。根据《股权转让所得个人所得税管理办法(试行)》的规定,杭州掌盟六位股东转让股权应交所得税金额为股权转让收入减去获得股权的初始成本和合理费用后的余额乘以适用税率20%。其中股权受让方为扣缴义务人,股权转让方为纳税人。纳税时间的要求如下:股权受让方应自签订股权转让相关协议之后的5个工作日内,向主管税务机关报告股权转让的有关情况。在受让方已实质性获得股权的情况下,纳税人和扣缴义务人应当按照规定在下月15日内向所在地税务机关申报缴纳所得税。杭州当地税务部门对完税时间的要求是15日内一次性缴清,如此一来被收购方杭州掌盟股东们就会产生大额现金流出。