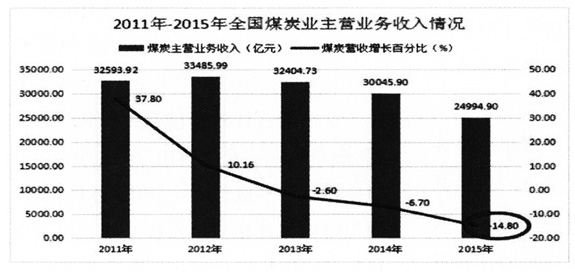

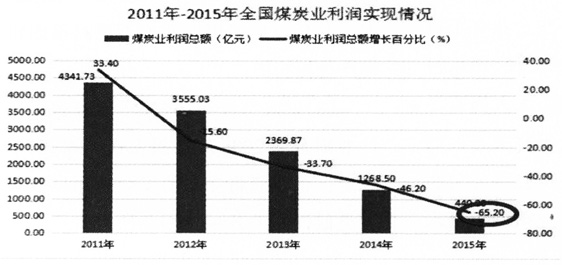

煤炭行业是我国国家能源的主要来源之一,是国家经济的重要支柱,生产运营情况的特殊性使其一直以来备受广泛关注。煤炭行业属于高危行业,由于地质结构复杂,煤炭埋藏较深,爆炸威力巨大等原因,开采挖掘过程危险性极大,事故发生频率较高,给煤炭工人们的人身安全和利益保障都带来了很大的威胁。同时由于受到煤本身化学性质的影响,无论是采掘过程还是装运过程,都会给大气造成一定程度的污染和危害,影响空气质量,对土地的挖掘也会使地表层面受到破坏,甚至引发水土流失、土地荒漠化等重大环境问题。再者,煤炭是不可再生资源,企业维持再生产需要不断地投资基本建设。综合上述因素考虑,煤炭企业必须加大资金的投入,这样才能够保障职工权益,维护社会稳定,恢复整治自然环境,最终保持企业的可持续发展。 “专项储备”是财政部规定用于核算高危企业按比例提取的安全生产费及其类似费用的科目,这些费用正是为了实现上述目标,落实企业所承担的社会责任而产生的。但是准则对于该科目的要求及规范的不健全使得一些企业有了可乘之机,他们受自身利益的驱使,用该科目进行盈余管理,操纵利润,大大损害了股东、债务人、国家和公众等相关方面的利益。本文从兖州煤业股份有限公司利用专项储备粉饰报表强撑业绩的案例入手,探讨对该科目的规范问题。 二、案例背景 (一)我国针对煤炭企业专项储备的定义及会计处理方法的变革 1、专项储备的涵义。专项储备属于资产负债表中权益类的会计科目,适用于执行中国《企业会计准则》的企业。该科目主要用于核算高危行业企业按规定应提取的安全生产费、维持简单再生产费等具有类似性质的费用。 2、会计处理方法变革 (1)1993年时财政部发布《关于工业企业会计制度若干问题的补充规定》提出了矿山企业提取维简费的账务处理要求,企业应按实际提取的金额,借记有关费用科目,贷记“维简及井巷费——维简费”;支出维简费时,做相反分录,“维简及井巷费——维简费”属于负债类科目。 (2)2004年财政部《关于印发[关于执行<企业会计制度>和相关会计准则有关问题解答]的通知》中规定:企业对安全生产费用的会计处理应当在提取时借记“制造费用——安全费用”科目,贷记“长期应付款——应付安全费用”科目;实际使用时将损益化支出直接冲减“长期应付款——应付安全费用”,形成固定资产的则在冲减该科目的同时贷记“累计折旧”,并且以后使用期间均不再对该固定资产计提折旧。 (3)财政部发布的《关于做好执行会计准则企业2008年年报工作的通知》中规定:企业应将提取的安全费用以及具有类似性质的各项费用在所有者权益的“盈余公积”项下以“专项储备”项目单独列报,不再作为负债处理,提取时借记“利润分配——提取专项储备”,贷记“盈余公积——专项储备”;实际使用时则做相反分录。即该笔支出不再作为企业的成本费用,而是完全在所有者权益项目中进行核算处理。 (4)我国财政部2009年6月发布了《企业会计准则解释第3号》来规范该类支出,准则中指出:专项储备将不再归属“盈余公积”之下,而是以一个单独的所有者权益科目来反映,即计提此类费用时借记“生产成本”、“制造费用”等科目,贷记“专项储备”科目。而在实际使用时,倘若是费用性支出,则直接冲减专项储备,即借记“专项储备”科目,贷记“银行存款”科目。如果使用该项费用形成固定资产,就应当通过“在建工程”科目来核算所有的支出,待项目完工达到预定可使用状态时再确认为固定资产,与此同时,根据形成固定资产的成本冲减专项储备,确认等额的累计折旧,即借记“专项储备”科目,贷记“累计折旧”科目。该固定资产在以后使用过程中不再进行折旧的计提。 (二)兖州煤业股份有限公司简介 兖州煤业是一家由兖矿集团有限公司在1997年独家发起设立、主要从事煤炭经营的国际化能源企业,次年先后在纽约、香港和上海上市。2012年其控股子公司兖州煤业澳大利亚有限公司又在澳大利亚证券交易所上市,兖州煤业成为中国仅有的一家拥有境内外四地上市平台的煤炭公司,是中国国际化程度最高的煤炭公司。 二、煤炭行业及兖州煤业经营情况概述 (一)全国煤炭行业 从图1、图2我们可以看出,自2014年以来,由于宏观经济处于下行趋势,我国的煤炭需求疲软,价格持续下降,全国煤炭行业的收入和利润一路下滑,呈现出负增长状态,2015年度全国煤炭行业的主营收入更是下降约14.80%,利润下降跌破50%,跌至-65.20%。

数据来源:中商情报网