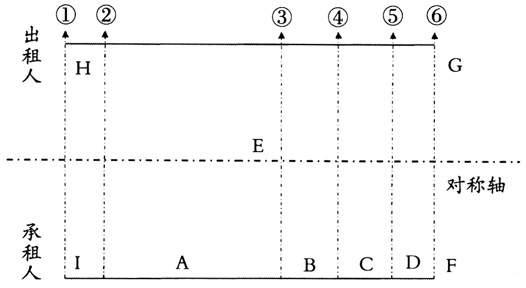

截至2014年年底,我国融资租赁企业登记在册的达2045家,资产总额约11010亿元,首次突破万亿元。近年来,随着租赁业的快速成长,以租赁掩盖集资犯罪行为以及租赁行业财务信息不透明的现象,引发了各界对租赁业“野蛮发展”的担忧与疑虑。我国租赁业发展历程、会计规范等,与西方成熟经济体相比还存在一定差距。虽然我国在2006年修订了《企业会计准则第21号——租赁》(CAS21),但相关条款中的担保(未担保)余值、未确认融资费用与未实现融资收益等专业术语晦涩、不易理解,确认与计量处理复杂,增加了实务操作难度,极大地影响了会计信息质量。本文引入会计对称性理论,剖析融资租赁会计核算关键流程,进一步提升租赁业务会计核算的可操作性以及融资租赁会计信息的可靠性、相关性与可理解性。 一、制度背景与会计对称性理论 (一)租赁会计准则发展历程 20世纪80年代初,我国现代租赁业务随着经济体制改革的逐步推进开始兴起。我国制定租赁准则的萌芽是1981年上海市财政局在《国有工业企业会计制度会计科目和会计报表》的基础上,对租赁业务会计核算制定了相关规定。制定租赁会计准则的重大突破是1985年财政部颁布的《关于国营工业企业租赁固定资产有关会计处理的规定》。直至1996年,财政部印发《企业会计准则——租赁》的征求意见稿,租赁准则单独作为一项会计准则被正式提出。2001年,财政部正式颁布实施《企业会计准则——租赁》及其应用指南,标志着我国租赁准则开始走向规范化。2006年,财政部对2001年的准则进行修订,并对租赁术语、租赁类别、会计核算进行了更规范的界定,逐步实现国际趋同。2010年与2013年,国际会计准则理事会(IASB)与美国财务会计准则委员会(FASB)两次发布《租赁会计准则》征求意见稿,以期进一步规范租赁会计准则,但因分歧较大,目前准则修订工作停滞。 (二)会计对称性理论 会计对称性理论由我国学者赵西卜(2004)提出,并将其定义为“会计主体就其会计信息生成与报告而言,在记录经济交易、反映财务状况方面具有的外部和内部的信息一一对应关系”。生成会计信息时会计确认和计量的对等性与使用会计信息时信息报告的对等性是会计对称性的两种主要表现形式。力推会计对称性原则的学者认为,会计对称性可以增强会计信息的客观性,提升审计工作的真实性、安全性与科学性,有利于化解宏观经济核算中的数据失真问题,满足宏观管理要求。对会计对称性原则提出异议的学者认为,由于会计环境的多变性、经济业务的复杂性以及人为因素的影响,对称性非但不能提高会计信息质量,反而成为企业会计信息失真的借口。会计非对称性有其必要性,它是对会计对称性理论的必要完善与补充,是会计对称性理论的有机组成部分(姚进才,2015)。 会计对称性与非对称性都有其理论价值与实务操作价值。笔者认为,会计非对称性是由对称性理论派生出来的,部分会计确认与计量在某个时点因不满足会计要素确认条件或出于谨慎性考虑等要求而未遵循会计对称性原则,但这仅是暂时的现象。从交易或事项流程始末来看,最终的会计核算依然遵循对称性原则(人为因素除外)。如:资产负债表日非流动资产若发生减值,则计提减值准备,若升值,则不能转回,这就属于典型的非对称事项。但这种非对称是暂时的,需等到处置资产时其升值才体现出来。因此,会计主体之间的经济解释不对等、记账时间不一致、项目反映不对称、记录金额不相等的非对称性属于某时点上不对称,即暂时的不对称,从交易或事项整个期间来看,最终趋向遵循会计对称性原则。鉴于此,从会计要素确认与计量视角出发,不论内部还是外部暂时的非对称,最终都趋向对称,这是由会计基本恒等式“资产=负债+所有者权益”决定的。 二、嵌入会计对称性理论的融资租赁业务核心流程剖析 会计对称性理论有助于揭示企业经济业务本质以及会计确认与计量的可靠性、相关性、可理解性,有助于财务人员理解交易或事项的本质,提高会计核算的准确性。融资租赁业务会计核算的关键流程是确认与计量最低租赁付款(收款)额、长期应付(收)款以及未确认融资费用或未实现融资收益。下文拟将会计对称性理论嵌入上述三组对应关系(详见下图),剖析融资租赁业务难点,揭示融资租赁业务本质。 下图中:①为租赁开始日;②为租赁期开始日;③为租赁期届满日;⑥为租赁资产经济寿命终止日;A为融资租赁费;B为与承租人有关的担保余值;C为与出租人有关的担保余值;D为未担保余值;E为留购价;F为最低租赁付款额;G为最低租赁收款额;H为出租人初始直接费用;I为承租人初始直接费用。

融资租赁业务会计核算流程对称性示意图 (一)最低租赁付款额与最低租赁收款额对称性分析 1.最低租赁付款额的确认与计量 情况一:当合同规定有优惠购买选择权时,承租人最低租赁付款额为各期租金之和加上承租人行使优惠购买选择权而支付的任何款项,即最低租赁付款额的计算公式为: 最低租赁付款额(F)=各期租金之和(A)+承租人行使优惠购买选择权而支付的任何款项(E)