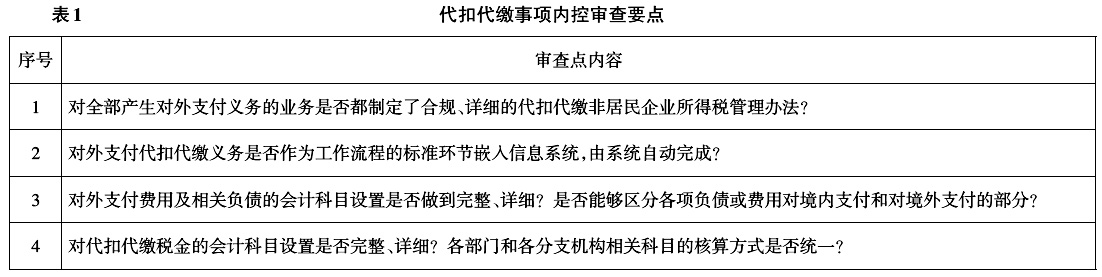

我国大型商业银行业务产品复杂繁多、经营管理盘根错节、数据资料体量巨大,且主要以电子形态存在。同时,大型商业银行具有集团决策高度集中化、分支机构高度同质化、交易处理高度自动化、内控执行高度一致化的特点。因此,税务机关传统的对中小企业“自下而上”的检查方法,即以会计账簿、凭证为着眼点识别涉税风险,以单独个性风险推断整体共性风险的做法,在全面排查银行业涉税风险,特别是准确识别银行系统性风险和重大风险事项等方面显得力不从心,难以满足大企业税收风险管理的目标和要求。 近年来,国家税务总局共对3家大型国有商业银行开展了以税收风险分析为核心、以集团整体为对象的全流程税收风险管理工作,探索建立了一套针对我国银行业大企业的新型税收风险分析模式。从目前对银行业税收风险分析的成果看,这种模式是有一定效果的。 宏观着眼:开展系统性主体分析,判断风险指向,筛选分析对象 《中国注册会计师审计准则第1121号——通过了解被审计单位及其环境识别和评估重大错报风险》规定,注册会计师应当了解被审计单位及其环境,以充分识别和评估财务报表重大错报风险。税收风险分析团队将这一原理应用于对银行业的税收分析中,通过询问、观察、检查等审计程序,对银行业总体状况和目标银行的整体风险进行解构,通过定性与定量分析判断风险指向,筛选分析对象和重点分析领域。 在定性分析方面,系统掌握银行业的发展历程与未来趋势、法律环境与监管环境、行业周期和市场竞争情况等。同时,对目标银行的战略目标、组织架构、产品业务、经营风险与内部控制等进行深入了解,为在风险分析程序中,对关键环节进行职业判断提供重要线索。将重大非常规交易和判断事项、新兴或交易流程复杂的业务事项、企业对税收政策适用不清晰等事项确定为重大风险事项,初步确定目标银行在各重大事项上的风险程度及进一步分析方法。 在定量分析方面,建立并积累完善由税负指标、财务指标和分税种指标组成的多维度风险分析指标体系,根据目标银行的风险分布特点,选择组合分析指标,在正确对应相关指标关联关系的基础上,进行横向和纵向比对分析,为确定重点分析对象、分析领域和分析方法提供指引。 假设在评估我国银行对外支付股息红利代扣代缴非居民企业所得税的风险时,通过定性和定量分析发现,某两家大型商业银行在对外支付业务的性质、规模和费用结构等方面都相似,但每年代扣代缴的非居民企业所得税却存在较大差异,特别是在扣除了向境外非居民企业股东(如H股机构股东和A股QFII持股股东)分配的股息红利等投资收益后,差异尤为突出。据此可以大致判断代扣代缴税款较少的银行存在两个风险点:一是该银行作为支付人,未按规定在支付股息红利或到期应支付股息红利时扣缴、扣足非居民企业所得税(未履行扣缴义务);二是虽扣缴了非居民企业所得税,但由于未考虑相关合同或约定中的支付款项是否含税,导致扣缴税款的计算口径有误。税务机关在发现风险点后,可以有针对性地开展进一步分析程序。 中观入手:紧扣“价值链”比对分析,提炼风险假设,聚焦分析目标 《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》规定,注册会计师应当针对评估的重大错报风险,设计和实施进一步审计程序,以将审计风险降至可接受的低水平。在被审计单位对日常交易采用高度自动化处理的情况下,一般认为仅通过实质性程序不能获得充分适当的审计证据,还应当运用控制测试对其控制的有效性进行评估。根据这一原理,税收风险分析团队将与银行业相关的财务核算和税务管理规章制度作为切入点,重点检查内控制度设计和执行上的薄弱环节,由此识别和确认目标银行重大的、系统性的涉税风险。同时,厘清总行与分行在相关业务流程和税种申报缴纳上的权责定位,为风险应对奠定基础。 在进行控制测试的过程中,针对银行业务流程环节多、链条长、经办部门和审批岗位多的特点,分析团队运用“价值链”风险识别方法,跳出了冗长复杂的业务流转链条,紧扣涉税关键节点,依据相关税收政策对这些节点的纳税义务进行判定,并与银行实际纳税义务的履行情况进行比对,从而验证风险假设,明确分析目标。 以银行代扣代缴非居民企业所得税为例。在判断出银行存在对外支付业务少扣缴企业所得税的风险点后,先从银行相关的内控机制入手,认准涉外业务中产生对外支付义务的关键节点,如负债的确认、对外支付费用的金额及时间确认、实际对外支付费用的金额确认等,形成审查要点表(详见表1)。然后对照相关内控管理制度,如果存在缺位留白、漏洞较多、弹性过大或执行性弱等问题,就可以判断该事项存在较大涉税风险,需做进一步分析。

微观落脚:运用“双导向”分析方法,锁定风险事项,测算分析结果 在完成控制测试后,注册会计师通常采取实质性程序对相关交易、账户余额和披露进行测试,以直接识别财务报表是否存在重大错报。从这一审计原理出发,分析团队针对银行严格按照操作规程设置业务系统、会计核算由财务管理软件自动处理、计税基础由信息系统标记与归集等特点,设计了按照会计科目和业务产品两条线索的“双导向”分析方法。 所谓科目导向分析,是根据目标事项的风险内涵和会计核算特点,对相关会计科目的发生额进行恰当的计算,并与预期值(正常值)比较,以确定会计处理是否正确。所谓业务导向分析,是指从目标事项所涉及的业务产品出发,通过计算各业务的涉税金额和税负等指标,逐一核实各相关业务的纳税义务是否正常履行。科目导向分析侧重于测量风险事项的整体规模,并判断可能涉及的业务范围;业务导向分析则侧重于识别产生风险的具体业务或操作,并确认各环节对应的涉税金额。两种方法的分析结果相互验证,最终锁定涉税风险事项与金额。