云南省图书馆机构用户,欢迎您!

02

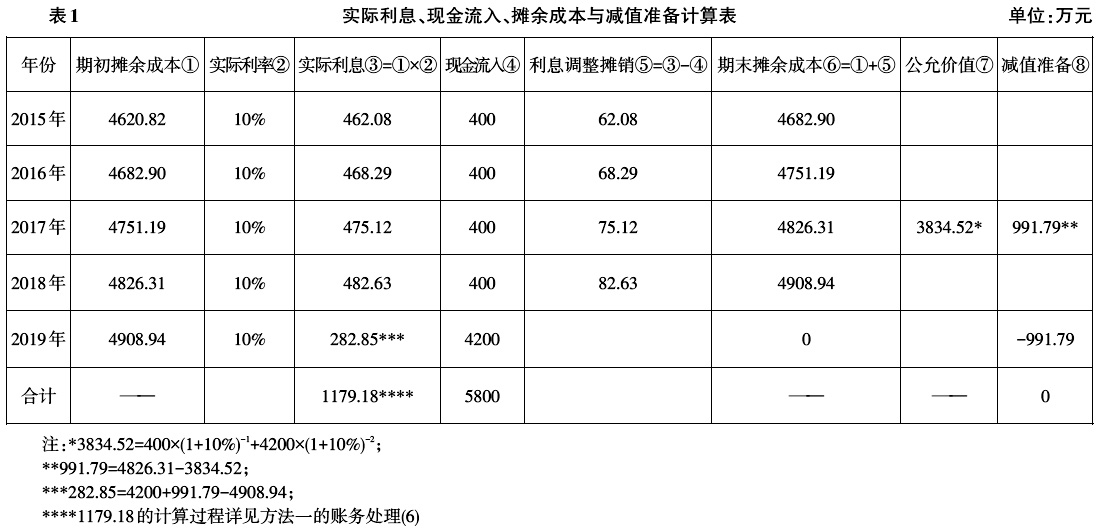

1.账务处理 (1)2015年1月1日,购入A公司债券时(单位:万元,下同)。 借:可供出售金融资产——A公司债券(成本) 5000 贷:可供出售金融资产——A公司债券(利息调整) 379.18 银行存款 4620.82 (2)2015年12月31日,计提应收利息和收到利息。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整) 62.08 贷:投资收益 462.08 借:银行存款 400 贷:应收利息 400 (3)2016年12月31日,计提应收利息和收到利息。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整) 68.29 贷:投资收益 468.29 借:银行存款 400 贷:应收利息 400 (4)2017年12月31日,计提应收利息和收到利息,同时确认资产减值损失。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整)75.12 贷:投资收益 475.12 借:银行存款 400 贷:应收利息 400 借:资产减值损失 991.79 贷:可供出售金融资产——A公司债券(公允价值变动) 991.79 (5)2018年12月31日,计提应收利息和收到利息。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整) 82.63 贷:投资收益 482.63 借:银行存款 400 贷:应收利息 400 未摊销利息余额=379.18-62.08-68.29-75.12-82.63=91.06(万元)。 (6)2019年12月31日,收到本金4200万元。 借:银行存款 4200 可供出售金融资产——A公司债券(利息调整) 91.06 ——A公司债券(公允价值变动) 991.79 贷:可供出售金融资产——A公司债券(成本) 5000 投资收益 282.85 借:投资收益 991.79 贷:资产减值损失 991.79 投资收益总额=462.08+468.29+475.12+482.63+282.85-991.79=1179.18(万元)。 2.方法剖析 该方法对可供出售金融资产发生减值后利息收入的处理,表面上看似乎无懈可击,实质尚存不少问题,主要体现在以下几点: (1)不符合实际利率法。实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:①扣除已偿还的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。

1.账务处理 (1)2015年1月1日,购入A公司债券时(单位:万元,下同)。 借:可供出售金融资产——A公司债券(成本) 5000 贷:可供出售金融资产——A公司债券(利息调整) 379.18 银行存款 4620.82 (2)2015年12月31日,计提应收利息和收到利息。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整) 62.08 贷:投资收益 462.08 借:银行存款 400 贷:应收利息 400 (3)2016年12月31日,计提应收利息和收到利息。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整) 68.29 贷:投资收益 468.29 借:银行存款 400 贷:应收利息 400 (4)2017年12月31日,计提应收利息和收到利息,同时确认资产减值损失。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整)75.12 贷:投资收益 475.12 借:银行存款 400 贷:应收利息 400 借:资产减值损失 991.79 贷:可供出售金融资产——A公司债券(公允价值变动) 991.79 (5)2018年12月31日,计提应收利息和收到利息。 借:应收利息 400 可供出售金融资产——A公司债券(利息调整) 82.63 贷:投资收益 482.63 借:银行存款 400 贷:应收利息 400 未摊销利息余额=379.18-62.08-68.29-75.12-82.63=91.06(万元)。 (6)2019年12月31日,收到本金4200万元。 借:银行存款 4200 可供出售金融资产——A公司债券(利息调整) 91.06 ——A公司债券(公允价值变动) 991.79 贷:可供出售金融资产——A公司债券(成本) 5000 投资收益 282.85 借:投资收益 991.79 贷:资产减值损失 991.79 投资收益总额=462.08+468.29+475.12+482.63+282.85-991.79=1179.18(万元)。 2.方法剖析 该方法对可供出售金融资产发生减值后利息收入的处理,表面上看似乎无懈可击,实质尚存不少问题,主要体现在以下几点: (1)不符合实际利率法。实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:①扣除已偿还的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。