云南省图书馆机构用户,欢迎您!

02

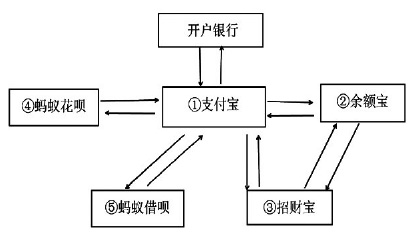

图1 支付宝平台主要业务模式流程图 三、设置支付宝业务模式下的会计科目 根据第三方支付平台独特的交易流程和账户性质,网络交易中的买卖双方为完成交易而存放在支付宝中的款项,第三方支付平台可以通过“预收账款”科目对其进行核算;对于企业而言,应该设置与互联网金融下第三方支付平台相应的会计科目,因该资金属于流动资产,可以随时与注册用户自己的银行账户实现资金互划,流动性较强,具有“其他货币资金”的属性。根据《企业会计准则讲解2010》的规定,其他货币资金是指除库存现金和银行存款以外的其他各种货币资金,包括企业的外埠存款、银行本票存款、银行汇票存款、信用卡存款、信用证保证金存款、存出投资款等。陈如同(2014)认为企业应专门设置“其他货币资金——第三方支付平台存款——(支付宝)第三方支付公司”科目,以核算企业资金在网络支付平台的流转情况。孙玥璠、杨超、廖晨(2014)在互联网金融环境下第三方支付平台相关会计处理问题探讨中,设置了“其他货币资金——虚拟存款(余额宝)”二级科目进行核算。贺慧(2015)与吴冬才(2015)认为应设置“其他货币资金——支付宝”科目。 综上分析,根据企业会计准则的要求以及学者的研究,结合资产负债表中会计科目现有的实际情况,同时为了满足互联网金融发展的需要,笔者赞成设置“其他货币资金——第三方支付平台存款——支付宝”科目,该科目既能反映其他货币资金——第三方支付平台存款的业务,也能遵循企业会计准则的要求。 四、互联网金融环境下支付宝业务的会计处理 1.支付宝余额业务模式。在企业进行购买活动之前,买方企业需要先对自己的账户进行充值或者进行银行卡绑定,在这个过程中,支付宝平台收到一笔存款,应当借记“银行存款”科目,贷记“预收账款——××账号”科目;反之,若企业将账户资金转移到银行账户,则支付宝平台应当做相反的分录,即借记“预收账款——××账号”科目,贷记“银行存款”科目。企业将银行存款转入支付宝账户应当借记“其他货币资金——第三方支付平台存款——支付宝支付公司”科目,贷记“银行存款”科目。 网购活动中,企业购买商品可以选择支付宝支付货款。此时为了保障消费者权益,支付宝平台并不会立即将货款支付给卖家,而是转到支付宝公司的账户。对于买方企业来说,如果是直接使用支付宝账户余额来付款,则应借记“预付账款”科目,贷记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目;若买方企业是通过网上银行或快捷支付方式付款,则应借记“预付账款”科目,贷记“银行存款”科目。支付宝平台收到货款应当借记“预收账款——××账号”科目,贷记“应付账款——××店铺(商家)”科目。等到购买方对所买商品进行确认收货时,支付宝平台将货款支付给商家,借记“应付账款——××店铺(商家)”科目,贷记“银行存款”科目。 若在此过程中发生买家退货退款,应当视情况处理:一种情况是买家没有收到货,确认收货前,买家只需要登录支付宝平台找到交易记录选择退款;另一种情况是买家收到货但对其不满意或是货品有瑕疵,应当按照卖家所给地址将货物退回并申请退款。支付宝平台应当先冲销应付账款,然后将所退款项归还至买家支付宝账户,借记“应付账款——××店铺(商家)”科目,贷记“预收账款——××账号”科目,同时借记“银行存款”科目,贷记“预收账款——××账号”科目。购买方企业收到退货款时,借记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目,贷记“预付账款”科目。 2.余额宝业务模式。余额宝是支付宝平台推出的理财服务(天弘基金),其收益按天计算,当日收益=(余额宝确认资金/10000)×每万份收益。由于余额宝是增利型的货币基金,企业一般将转入余额宝的资金视作货币基金投资,应通过“交易性金融资产”科目核算,第三方支付平台(支付宝平台)应当借记“交易性金融资产”科目,贷记“预收账款——××账号”科目。根据余额宝按天计算收益的性质,企业收到的收益应当通过“交易性金融资产”科目和“投资收益”科目进行核算,从而避免每天计算公允价值变动损益的麻烦,转入时借记“交易性金融资产”科目,贷记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目。用余额宝进行支付时确认收益并做相反会计分录,借记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目,贷记“交易性金融资产”、“投资收益”科目,同时按余额宝的余额借记“交易性金融资产”科目,贷记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目。

图1 支付宝平台主要业务模式流程图 三、设置支付宝业务模式下的会计科目 根据第三方支付平台独特的交易流程和账户性质,网络交易中的买卖双方为完成交易而存放在支付宝中的款项,第三方支付平台可以通过“预收账款”科目对其进行核算;对于企业而言,应该设置与互联网金融下第三方支付平台相应的会计科目,因该资金属于流动资产,可以随时与注册用户自己的银行账户实现资金互划,流动性较强,具有“其他货币资金”的属性。根据《企业会计准则讲解2010》的规定,其他货币资金是指除库存现金和银行存款以外的其他各种货币资金,包括企业的外埠存款、银行本票存款、银行汇票存款、信用卡存款、信用证保证金存款、存出投资款等。陈如同(2014)认为企业应专门设置“其他货币资金——第三方支付平台存款——(支付宝)第三方支付公司”科目,以核算企业资金在网络支付平台的流转情况。孙玥璠、杨超、廖晨(2014)在互联网金融环境下第三方支付平台相关会计处理问题探讨中,设置了“其他货币资金——虚拟存款(余额宝)”二级科目进行核算。贺慧(2015)与吴冬才(2015)认为应设置“其他货币资金——支付宝”科目。 综上分析,根据企业会计准则的要求以及学者的研究,结合资产负债表中会计科目现有的实际情况,同时为了满足互联网金融发展的需要,笔者赞成设置“其他货币资金——第三方支付平台存款——支付宝”科目,该科目既能反映其他货币资金——第三方支付平台存款的业务,也能遵循企业会计准则的要求。 四、互联网金融环境下支付宝业务的会计处理 1.支付宝余额业务模式。在企业进行购买活动之前,买方企业需要先对自己的账户进行充值或者进行银行卡绑定,在这个过程中,支付宝平台收到一笔存款,应当借记“银行存款”科目,贷记“预收账款——××账号”科目;反之,若企业将账户资金转移到银行账户,则支付宝平台应当做相反的分录,即借记“预收账款——××账号”科目,贷记“银行存款”科目。企业将银行存款转入支付宝账户应当借记“其他货币资金——第三方支付平台存款——支付宝支付公司”科目,贷记“银行存款”科目。 网购活动中,企业购买商品可以选择支付宝支付货款。此时为了保障消费者权益,支付宝平台并不会立即将货款支付给卖家,而是转到支付宝公司的账户。对于买方企业来说,如果是直接使用支付宝账户余额来付款,则应借记“预付账款”科目,贷记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目;若买方企业是通过网上银行或快捷支付方式付款,则应借记“预付账款”科目,贷记“银行存款”科目。支付宝平台收到货款应当借记“预收账款——××账号”科目,贷记“应付账款——××店铺(商家)”科目。等到购买方对所买商品进行确认收货时,支付宝平台将货款支付给商家,借记“应付账款——××店铺(商家)”科目,贷记“银行存款”科目。 若在此过程中发生买家退货退款,应当视情况处理:一种情况是买家没有收到货,确认收货前,买家只需要登录支付宝平台找到交易记录选择退款;另一种情况是买家收到货但对其不满意或是货品有瑕疵,应当按照卖家所给地址将货物退回并申请退款。支付宝平台应当先冲销应付账款,然后将所退款项归还至买家支付宝账户,借记“应付账款——××店铺(商家)”科目,贷记“预收账款——××账号”科目,同时借记“银行存款”科目,贷记“预收账款——××账号”科目。购买方企业收到退货款时,借记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目,贷记“预付账款”科目。 2.余额宝业务模式。余额宝是支付宝平台推出的理财服务(天弘基金),其收益按天计算,当日收益=(余额宝确认资金/10000)×每万份收益。由于余额宝是增利型的货币基金,企业一般将转入余额宝的资金视作货币基金投资,应通过“交易性金融资产”科目核算,第三方支付平台(支付宝平台)应当借记“交易性金融资产”科目,贷记“预收账款——××账号”科目。根据余额宝按天计算收益的性质,企业收到的收益应当通过“交易性金融资产”科目和“投资收益”科目进行核算,从而避免每天计算公允价值变动损益的麻烦,转入时借记“交易性金融资产”科目,贷记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目。用余额宝进行支付时确认收益并做相反会计分录,借记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目,贷记“交易性金融资产”、“投资收益”科目,同时按余额宝的余额借记“交易性金融资产”科目,贷记“其他货币资金——第三方支付平台存款——支付宝——××账号”科目。