云南省图书馆机构用户,欢迎您!

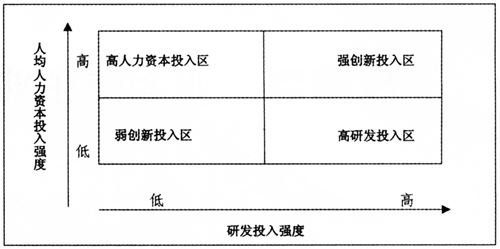

本报告以企业研发投入强度和人均人力资本投入强度为指标,构建了一个企业创新投入强度的二维评价模型。利用二维评价模型,我们对制造业上市企业整体及十五个细分行业进行了分类评价,得出各个制造业的企业创新投入强度及分布结构。评价结果显示,近几年来,我国制造业上市企业对研发投入的重视程度不断提高,总体研发强度稳步上升,由2012年的2.23%上升到2014年的2.62%,但企业对人力资本投入的重视还远远不够,是我国企业创新投入的一块短板。我国全部制造业上市企业中,强创新投入企业占23.1%,高研发投入企业占39.3%,高人力资本投入企业占11.3%,弱创新投入企业占26.3%。

图1 企业创新投入强度的二维评价 二、我国制造业上市企业近三年研发和人力资本投入 为评价我国制造业上市企业的创新进展,我们选取了连续三年(2012年~2014年)公布研发投入和人力资本投入数据的制造业上市企业作为研究对象,共1383家①,占2015年7月底全部制造业上市企业总数的77.3%,涵盖了纺织、钢铁、汽车、医药、电子产品制造等十五个细分行业。 (一)上市企业研发投入增长及分布 1.制造业上市企业研发投入保持了快速上升势头,但趋势减缓。2012年~2014年,1383家制造业上市企业年度研发总投入②分别为1340.5亿元、1614.8亿元和1824.5亿元,年均增长16.7%,高于同期全国研发经费增长4.3个百分点。研发投入强度稳步上升,由2012年的2.23%提升到2014年的2.62%,高于全国研发强度0.37个百分点。人均研发投入从2.45万元提高到2.98万元,增长了近22%。 受收入增长减缓影响,制造业上市企业研发投入增长大幅趋缓。2014年,制造业上市企业收入增长4.9%,低于2013年近6个百分点。与此同时,研发投入增幅大幅缩小,由2013年的20.5%下降到2014年的13.0%,其中约有近1/4的企业缩减了研发投入(表1)。

图1 企业创新投入强度的二维评价 二、我国制造业上市企业近三年研发和人力资本投入 为评价我国制造业上市企业的创新进展,我们选取了连续三年(2012年~2014年)公布研发投入和人力资本投入数据的制造业上市企业作为研究对象,共1383家①,占2015年7月底全部制造业上市企业总数的77.3%,涵盖了纺织、钢铁、汽车、医药、电子产品制造等十五个细分行业。 (一)上市企业研发投入增长及分布 1.制造业上市企业研发投入保持了快速上升势头,但趋势减缓。2012年~2014年,1383家制造业上市企业年度研发总投入②分别为1340.5亿元、1614.8亿元和1824.5亿元,年均增长16.7%,高于同期全国研发经费增长4.3个百分点。研发投入强度稳步上升,由2012年的2.23%提升到2014年的2.62%,高于全国研发强度0.37个百分点。人均研发投入从2.45万元提高到2.98万元,增长了近22%。 受收入增长减缓影响,制造业上市企业研发投入增长大幅趋缓。2014年,制造业上市企业收入增长4.9%,低于2013年近6个百分点。与此同时,研发投入增幅大幅缩小,由2013年的20.5%下降到2014年的13.0%,其中约有近1/4的企业缩减了研发投入(表1)。  2.各细分行业差异显著。2014年,各个制造业细分行业的整体研发投入变化可归纳为三类:一是高增长类,高于同期全国研发投入增长,共有7个行业,分别是电气机械和器材制造业、通用设备制造业、计算机通信及其他电子设备制造业、仪器仪表制造业、汽车制造业以及橡胶和塑料制品业,其中汽车业最高,年均增长率达到26.7%;二是平缓增长类,有增长但低于全国增长,共有4个行业,分别是化学原料和化学品制造业(包含石化、化学纤维制造业)、非金属矿物制品业、食品加工制造业(包含酒水饮料制造、农副产品加工业)和纺织服装业(包含纺织业和服装服饰业);三是负增长类,共有4个行业,分别是专用设备制造业、黑色金属冶炼、有色金属冶炼和金属制品业,其中金属制品业下降幅度最大,从2013年增长13.3%变为2014年下降12.3%(表2)。

2.各细分行业差异显著。2014年,各个制造业细分行业的整体研发投入变化可归纳为三类:一是高增长类,高于同期全国研发投入增长,共有7个行业,分别是电气机械和器材制造业、通用设备制造业、计算机通信及其他电子设备制造业、仪器仪表制造业、汽车制造业以及橡胶和塑料制品业,其中汽车业最高,年均增长率达到26.7%;二是平缓增长类,有增长但低于全国增长,共有4个行业,分别是化学原料和化学品制造业(包含石化、化学纤维制造业)、非金属矿物制品业、食品加工制造业(包含酒水饮料制造、农副产品加工业)和纺织服装业(包含纺织业和服装服饰业);三是负增长类,共有4个行业,分别是专用设备制造业、黑色金属冶炼、有色金属冶炼和金属制品业,其中金属制品业下降幅度最大,从2013年增长13.3%变为2014年下降12.3%(表2)。