云南省图书馆机构用户,欢迎您!

本文介绍了天津港股份有限公司依托互联网技术构建账并信息平台系统的做法。该公司通过建立“一个数据中心”、实现“四个统一”及开发“三个功能模块”,实现了账并系统的构建与应用;同时在依托账并系统大数据的基础上又延伸了三个方面的管理功能,进一步完善了公司财务管理体系。

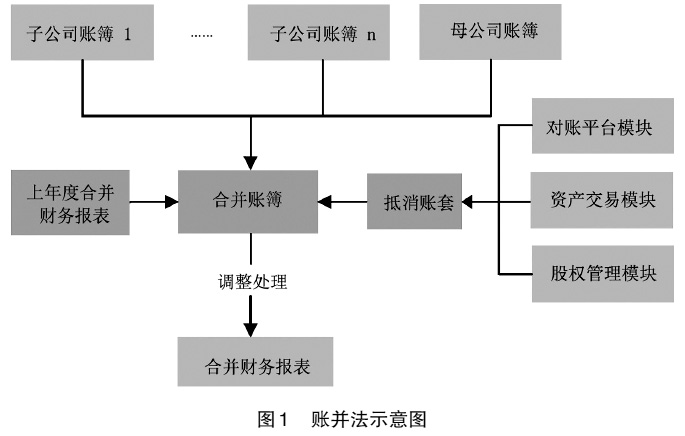

二、建立“一个数据中心”,实现“四个统一” (一)建立“一个数据中心” 建立“一个数据中心”就是建立一个数据共享中心,是在总体规划的基础上,在统一的软件信息平台和网络环境下实现公司的数据集成,在统一的数据环境中构建公司的应用系统,并通过互联网等远程工具和数据中心系统连接。天津港股份在合并财务报表信息平台中采用了国际先进的财务数据集中处理模式,将合并财务报表范围内的所有母子公司的财务信息数据都存放在一个数据库中。通过建立数据共享中心,能够实现数据实时查询、提取子公司财务数据、各模块业务相互对应及合并抵消等功能。 (二)统一信息平台 统一信息平台就是统一财务信息平台,要求母子公司发生的所有财务活动都要在此信息平台上建立、修改和发布。在财务信息平台上统一往来单位信息、资产分类标准、银行账户信息和其他辅助信息,并对相关信息按照统一编码规则编码。统一往来单位信息后,对于往来单位的管理不再是单个公司的事情,而是站在整个集团的角度统一管理。 天津港股份通过全面梳理并统一的信息包括:客户25500个、供应商200002个、金融机构386个、货种518个、计费类别72个、行业类别162个、金融资产类型14个、核算项目26个、贸易类别11个、关联交易类型97个、现金流量项目224个等。 (三)统一业务流程 统一业务流程就是开发财务与前段业务统一接口程序。针对子公司多行业多业务的特点,天津港股份对所有前端业务进行汇总分析、总结归类,明确财务与前端业务的衔接集成关系,引入应收单、应付单、代理单、收款单、付款单等单据,制定单据数据标准;并根据业务需求,加入具有行业特色的字段(如船名、进港日期、离港日期等),并固化到财务系统中,不同业务根据需要填写相应单据;增加必要审核权限,以保证合并数据的可靠性,审核权限的设置由公司总部统一管理,避免人为原因造成的事后审核、漏审,甚至不审的情况发生。 通过开发财务与前段业务统一接口程序,公司将不同业务导入应收、应付系统,形成的单据格式统一,录入的财务数据写入服务器中的数据格式相同,保证了财务数据的高度统一,提高了财务数据分析的可操作性,规范了账务处理业务流程。 (四)统一会计科目 统一会计科目就是编制天津港股份母子公司统一使用的会计科目体系。针对子公司多行业、多业务的特点,在会计科目设置上兼顾行业的需要,制定统一使用的会计科目及辅助信息。同时,在满足企业会计准则及整体管理需求的前提下,对需要特别关注的运营业务按照管理要求设置具有管理特色的科目。各子公司可根据自身业务性质和生产经营的特点,在统一的会计科目体系中选择适合自身需求的会计科目,但不得随意新增或变更会计科目。子公司为满足自身管理需要需增设相应的会计科目,可报公司总部经统一策划并审批后予以配置。

二、建立“一个数据中心”,实现“四个统一” (一)建立“一个数据中心” 建立“一个数据中心”就是建立一个数据共享中心,是在总体规划的基础上,在统一的软件信息平台和网络环境下实现公司的数据集成,在统一的数据环境中构建公司的应用系统,并通过互联网等远程工具和数据中心系统连接。天津港股份在合并财务报表信息平台中采用了国际先进的财务数据集中处理模式,将合并财务报表范围内的所有母子公司的财务信息数据都存放在一个数据库中。通过建立数据共享中心,能够实现数据实时查询、提取子公司财务数据、各模块业务相互对应及合并抵消等功能。 (二)统一信息平台 统一信息平台就是统一财务信息平台,要求母子公司发生的所有财务活动都要在此信息平台上建立、修改和发布。在财务信息平台上统一往来单位信息、资产分类标准、银行账户信息和其他辅助信息,并对相关信息按照统一编码规则编码。统一往来单位信息后,对于往来单位的管理不再是单个公司的事情,而是站在整个集团的角度统一管理。 天津港股份通过全面梳理并统一的信息包括:客户25500个、供应商200002个、金融机构386个、货种518个、计费类别72个、行业类别162个、金融资产类型14个、核算项目26个、贸易类别11个、关联交易类型97个、现金流量项目224个等。 (三)统一业务流程 统一业务流程就是开发财务与前段业务统一接口程序。针对子公司多行业多业务的特点,天津港股份对所有前端业务进行汇总分析、总结归类,明确财务与前端业务的衔接集成关系,引入应收单、应付单、代理单、收款单、付款单等单据,制定单据数据标准;并根据业务需求,加入具有行业特色的字段(如船名、进港日期、离港日期等),并固化到财务系统中,不同业务根据需要填写相应单据;增加必要审核权限,以保证合并数据的可靠性,审核权限的设置由公司总部统一管理,避免人为原因造成的事后审核、漏审,甚至不审的情况发生。 通过开发财务与前段业务统一接口程序,公司将不同业务导入应收、应付系统,形成的单据格式统一,录入的财务数据写入服务器中的数据格式相同,保证了财务数据的高度统一,提高了财务数据分析的可操作性,规范了账务处理业务流程。 (四)统一会计科目 统一会计科目就是编制天津港股份母子公司统一使用的会计科目体系。针对子公司多行业、多业务的特点,在会计科目设置上兼顾行业的需要,制定统一使用的会计科目及辅助信息。同时,在满足企业会计准则及整体管理需求的前提下,对需要特别关注的运营业务按照管理要求设置具有管理特色的科目。各子公司可根据自身业务性质和生产经营的特点,在统一的会计科目体系中选择适合自身需求的会计科目,但不得随意新增或变更会计科目。子公司为满足自身管理需要需增设相应的会计科目,可报公司总部经统一策划并审批后予以配置。