云南省图书馆机构用户,欢迎您!

02

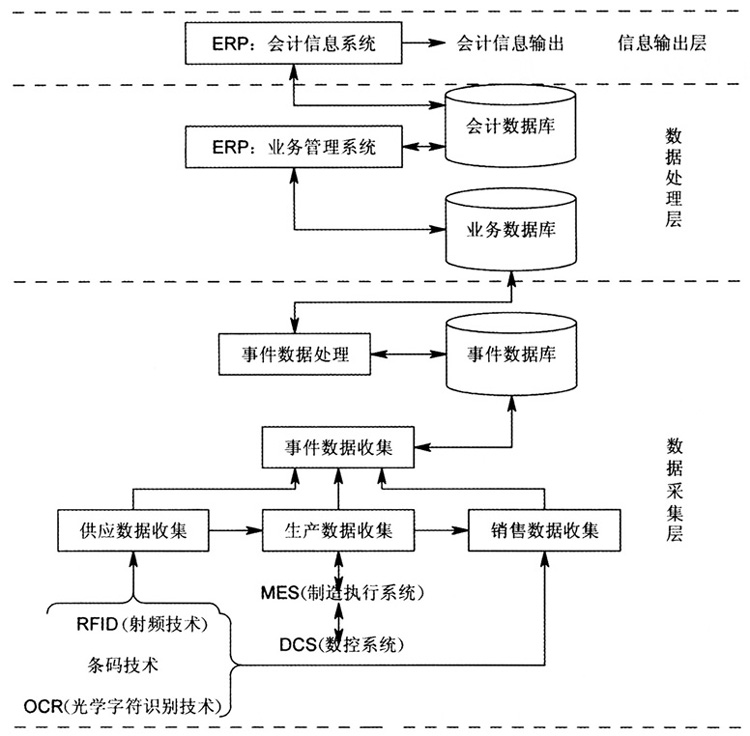

图1 事件驱动会计的概念模式 在事件驱动会计模式中,数据采集的对象是原始凭证,因为原始凭证作为业务事项开始的证据,它记载的所有信息均是业务事项的原始信息。但在传统的会计模式中,会计信息系统中的数据来源于经人工处理的仅包含原始凭证中货币信息的记账凭证,并且,在事件驱动会计模式中,由计算机通过高度自动化的数据采集技术实时从业务事件数据库中“感知”原始信息,获取全息数据,包括人、财、物等各项财务和业务数据。两者的依据不同,相较于传统的会计模式,事件驱动会计模式依据业务原始信息,能够更真实地反映企业的信息。 三、与业务事件同步的实时数据采集 (一)供应环节 采购物料至物料入库,由计算机通过射频(RFID)等物联网技术直接从原材料上采集财务和业务数据,涵盖与原材料相关的全部库存信息,同时生成供应商及企业的付款信息和相关的财务信息,并对该事件的纸质原始凭证利用光学字符识别技术(OCR)进行处理,将其转化为电子凭证。原始凭证转化为电子影像后,要对电子影像进行编码,以便系统对影像进行处理。电子影像的编码规则要符合以下原则:每一个电子影像的编码是唯一且符合标准的,同时,还要保证编码规则与其他信息系统的编码规则保持统一,以便不同系统之间对信息的共享。 物料领用出库时,可按照系统中输入的生产订单、生产工序进行配套原材料领料,系统将所需物料的编码、类别、数量、价格、仓库、出库时间等信息经核准后发出,同时自动生成电子凭证。物料采购模块完成出库时,同时结转存货至成本费用科目或工程项目。 (二)生产环节 随着产品多样化、小批量生产的发展,ERP、MES以及DCS三者之间的信息交换越来越频繁,三者的集成能够使企业以现有资源实时响应市场需求,提高敏捷性。MES与DCS、ERP共同构成企业的神经系统。在这三个操作系统中,MES在底层DCS与上层ERP管理系统之间起到衔接作用,主要负责调度执行来自ERP的指令以及处理来自DCS系统的反馈。 ERP系统根据市场需求和销售计划制定企业生产计划,包括产品生产数量、完工日期、物料投入、生产工艺等信息,并将指令下达到相应车间的MES,根据生产计划MES产生更为详尽的资源分配方案、控制参数、工序和生产调度,并形成工作指令下达到控制层的DCS,DCS接受到MES下达的工作指令控制相应设备完成相应工序;反过来,DCS进行工作的同时将生产车间的信息实时反馈给MES,包括实际工作时间、产成品数量、人工状态、物料需求等,MES在DCS反馈信息的基础上,对这些信息进行处理后反馈给ERP系统,ERP系统根据MES提供的信息调整ERP生产计划中的物料、人工、设备等数据(即根据实际发生数据调整计划),同时进行成本计算、生成电子凭证,做到生产进行到哪一步,成本核算到哪一步,实现生产作业流程与资金流、信息流的统一(卢扬帆等,2013)。 MES对企业各生产工序及时、准确地采集,并处理过程控制层传送的生产过程数据,向ERP层传递生产数据和质量数据,那么各种资源耗费就能够以天为单位实时、直接分摊到产品的生产成本中(陶松桥,2005),而且企业可以实时获得产品的生产信息、成本核算数据,进行成本分析,从而调整经营决策。例如,固定资产的折旧费用,在ERP系统向MES下达每日的生产任务时,可以实现每日或者实时计提、单台计提、实时计入产品成本,而不是传统的每月计提引起信息滞后,而且,同类固定资产如计算机可根据其使用环境对计算机的耗用速度来采用不同的折旧方法或不同折旧年限计提。人工费可每日或实时摊销计入产品成本,在月末只需根据本月是否有奖金或其他津贴来进行微调。材料费同样根据生产的实时耗费即时分配计入生产成本,当大部分费用可以在其发生时实时计入产品成本中,那么间接费用将会越来越少,趋近于零。而产品的成本核算将更加准确及时,各项费用将更加清晰明确,建立在间接费用分配上的各种会计理论和方法将失去效用。

图1 事件驱动会计的概念模式 在事件驱动会计模式中,数据采集的对象是原始凭证,因为原始凭证作为业务事项开始的证据,它记载的所有信息均是业务事项的原始信息。但在传统的会计模式中,会计信息系统中的数据来源于经人工处理的仅包含原始凭证中货币信息的记账凭证,并且,在事件驱动会计模式中,由计算机通过高度自动化的数据采集技术实时从业务事件数据库中“感知”原始信息,获取全息数据,包括人、财、物等各项财务和业务数据。两者的依据不同,相较于传统的会计模式,事件驱动会计模式依据业务原始信息,能够更真实地反映企业的信息。 三、与业务事件同步的实时数据采集 (一)供应环节 采购物料至物料入库,由计算机通过射频(RFID)等物联网技术直接从原材料上采集财务和业务数据,涵盖与原材料相关的全部库存信息,同时生成供应商及企业的付款信息和相关的财务信息,并对该事件的纸质原始凭证利用光学字符识别技术(OCR)进行处理,将其转化为电子凭证。原始凭证转化为电子影像后,要对电子影像进行编码,以便系统对影像进行处理。电子影像的编码规则要符合以下原则:每一个电子影像的编码是唯一且符合标准的,同时,还要保证编码规则与其他信息系统的编码规则保持统一,以便不同系统之间对信息的共享。 物料领用出库时,可按照系统中输入的生产订单、生产工序进行配套原材料领料,系统将所需物料的编码、类别、数量、价格、仓库、出库时间等信息经核准后发出,同时自动生成电子凭证。物料采购模块完成出库时,同时结转存货至成本费用科目或工程项目。 (二)生产环节 随着产品多样化、小批量生产的发展,ERP、MES以及DCS三者之间的信息交换越来越频繁,三者的集成能够使企业以现有资源实时响应市场需求,提高敏捷性。MES与DCS、ERP共同构成企业的神经系统。在这三个操作系统中,MES在底层DCS与上层ERP管理系统之间起到衔接作用,主要负责调度执行来自ERP的指令以及处理来自DCS系统的反馈。 ERP系统根据市场需求和销售计划制定企业生产计划,包括产品生产数量、完工日期、物料投入、生产工艺等信息,并将指令下达到相应车间的MES,根据生产计划MES产生更为详尽的资源分配方案、控制参数、工序和生产调度,并形成工作指令下达到控制层的DCS,DCS接受到MES下达的工作指令控制相应设备完成相应工序;反过来,DCS进行工作的同时将生产车间的信息实时反馈给MES,包括实际工作时间、产成品数量、人工状态、物料需求等,MES在DCS反馈信息的基础上,对这些信息进行处理后反馈给ERP系统,ERP系统根据MES提供的信息调整ERP生产计划中的物料、人工、设备等数据(即根据实际发生数据调整计划),同时进行成本计算、生成电子凭证,做到生产进行到哪一步,成本核算到哪一步,实现生产作业流程与资金流、信息流的统一(卢扬帆等,2013)。 MES对企业各生产工序及时、准确地采集,并处理过程控制层传送的生产过程数据,向ERP层传递生产数据和质量数据,那么各种资源耗费就能够以天为单位实时、直接分摊到产品的生产成本中(陶松桥,2005),而且企业可以实时获得产品的生产信息、成本核算数据,进行成本分析,从而调整经营决策。例如,固定资产的折旧费用,在ERP系统向MES下达每日的生产任务时,可以实现每日或者实时计提、单台计提、实时计入产品成本,而不是传统的每月计提引起信息滞后,而且,同类固定资产如计算机可根据其使用环境对计算机的耗用速度来采用不同的折旧方法或不同折旧年限计提。人工费可每日或实时摊销计入产品成本,在月末只需根据本月是否有奖金或其他津贴来进行微调。材料费同样根据生产的实时耗费即时分配计入生产成本,当大部分费用可以在其发生时实时计入产品成本中,那么间接费用将会越来越少,趋近于零。而产品的成本核算将更加准确及时,各项费用将更加清晰明确,建立在间接费用分配上的各种会计理论和方法将失去效用。