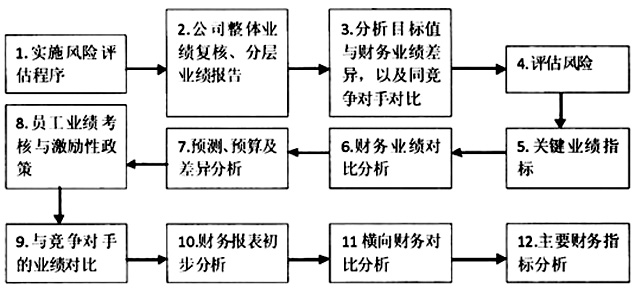

随着会计法律规范与准则的不断完善,企业进行财务舞弊手段也不断演进出新招式来“配合”准则更新,通用的审计线索发现方法对于不断变化的财务舞弊手段来说已经不再十拿九稳了。审计线索众多,但舞弊行为的发现可能是由多个线索将其引出,存在即使发现众多审计线索但却不能将其舞弊行为定性的情况。本文从业务规律、财务数据对比、逻辑性、勾稽关系四个方面对内蒙古丹海发电公司进行分析,运用审计线索发现理论,对丹海公司审计过程分析,发现该公司存在的一些舞弊的方法与手段,对该公司审计过程中应用审计线索发现方法存在的问题以及原因进行探究,作为审计线索发现的案例支撑。 一、“审计线索发现”的相关理论 财务舞弊识别过程中的审计线索是指审计人员根据能够获取的企业各类记录、账册凭证和其他相关资料发现违法违规行为的证据。会计信息化的发展使得原有的审计线索发生了很大变化,部分审计线索消失,例如对数据的修改基本不留痕迹,其次,审计线索的存储形式发生变化,磁性介质储存的信息越来越多,纸质的初始信息越来越少。财务信息化要求审计人员借助新的方法和技术来发现审计线索实现审计目标。 审计线索发现是从海量数据中发掘有用信息和特征的过程,这些数据包括数值型数据和非数值型数据,数值型数据能够进行对比、核算,可以反映业务规律及进行勾稽关系验证。非数据型数据包括总结、报告、合同等,是审计人员发现审计线索的重要途径。目前审计线索发现的一般方法包括以下几种:一是以业务活动规律为突破口寻找审计线索。某些公司业务活动存在的问题具有相似性,审计人员在审计实践中进行归纳、总结,在对同类业务活动进行审计时可以快速确定实质问题,提高审计计划的执行效率。二是通过数据对比寻找审计线索。通过数据对比可以发现规律性的内容,对出现的异常数据进行分析,进而发现可能存在的财务舞弊行为,按照对比的对象可以分为横向对比和纵向对比。三是通过业务的逻辑性寻找审计线索。逻辑性表现为生产经营活动也符合规律、常识,例如企业生产经营过程中耗用的低值易耗品应相对稳定,如果突然升高或降低就应引起重视。四是以勾稽关系寻找审计线索。财务数据是按照会计准则、计算公式对企业经营管理活动的反映和记录,因此,财务数据之间存在相互对应关系,如果违背数据之间的逻辑关系就表明存在异常情况,是寻找审计线索的突破口。 二、“审计线索发现”在审计中的运用 内蒙古丹海发电公司(以下简称“丹海公司”)是一家以火力发电为主营业务的国有发电企业,煤炭是主要原材料,燃料成本占总成本比例的75.9%,公司上网电价由国家统一定价,发电业务量通过与华北电网签订合同确定。公司采用企业会计准则进行会计核算,并向国家能源局上报财务报表以及其他相关运营数据。公司于2012年7月购置并一直使用一套由财务管控系统和物资管理系统两大模块组成的信息管理系统。 (一)审计计划概况 (1)对公司内部控制的评价。根据调查发现公司自2012年3月起按照《企业内部控制指引》制定公司内部控制规范,但该规范并未根据公司实际情况进行细致的规定,规定过于简略,自开始制定内部控制规范至今公司未对内部控制环境以及相应制度进行修订。公司预算管理存在突出问题,如存在提前确认相关业务以达到用完年度预算指标的情况,也存在为不超预算而延迟确认入账的问题,由于预算控制不力,可能导致在费用确认、材料采购与付款环节存在重大错报风险。公司未设置风险管理部门进行风险监控,内部控制有效性以及内部控制风险评估有待检验。 (2)制定审计计划。该次审计是第一次对丹海公司实施整合审计,为此,首先对公司内部控制进行审计,通过增加访谈与问卷调查,加深了对公司内部控制环境、流程的了解,鉴于丹海发电公司内部环境不理想,暂定以5%税前利润作为此次审计的重要性水平,以暂定重要性水平的50%作为实际执行可容忍误差的起点。在财务报表审计过程中,充分利用内部控制审计的成果,包括控制环境、风险评估与控制、重大经营与突发事件控制等,公司财务部门负责人对财务报表、合并财务报表进行常规复核,并对日常账务处理进行审查,包括财务报表变动项目的说明、财务报表收录范围的复核、追踪合并财务报表科目的生成过程并验证其正确性,复查调整分录等,鉴于上述分析,认定公司财务数据具有真实性。根据上述分析拟定本次审计的主要进程,如图1所示。根据分析确定关键业务领域包括:采购预付款、筹资与投资、生产与仓储、销售与收款等,对这类关键业务进行重点审计。

图1 财务审计计划 (二)审计线索发现的具体运用 (1)以业务活动规律为审计线索。首先,审查公司应收账款项目的坏账准备情况。通过检查坏账准备、管理费用等账户核查是否存在利用计提坏账准备调节当期利润的情况;通过检查“坏账准备”借方发生额及原始凭证检查坏账准备的计提是否符合规定;通过检查“坏账准备”贷方发生额及原始凭证检查是否存在将已收回、已核销的坏账损失未在“坏账准备”科目反映的情况。通过对公司应收账款余额分析,公司未按准则计提坏账准备,导致当期利润虚高,按照账龄分析法做如下调整: 借:资产减值损失 61311205.01