云南省图书馆机构用户,欢迎您!

物流业作为实现国民经济转型升级的重要产业,征收增值税对其具有重要意义。本文列述“营改增”对物流业的具体影响,通过对具体企业的数据分析,得出“营改增”前后物流企业的税负变化和利润变化,总结“营改增”过程中纳税人所遇到的各类问题,最后提出不同层面的应对措施。

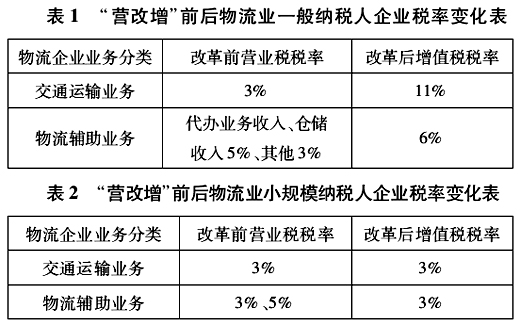

(二)计税办法变化情况 在“营改增”前,物流企业征收营业税,具体计税办法为:将企业业务划分交通运输类业务和服务类业务,不同业务的收入分别乘上对应的营业税税率。改革后,税收征管方式相应的分为一般征收和简易征收两种,一般征收就是增值税一般纳税人的征收方法,即传统的用销项税额减去进项税额,如果当期销项税额减去进项税额不足抵扣时,可以转入下一个年度进行抵扣。简易征收方法适用于小规模纳税人企业,计税方式类似于营业税的计税方式,即应纳税额=含税销售额÷(1+3%)×3%。 (三)“营改增”对物流企业运作的影响 “营改增”前,物流业征收营业税,每进行一次交易,每进账一笔收入,都要对其全额按照相应税率征收营业税,交易次数与税负呈正相关。除此之外,物流企业在采购设备、燃料、低值易耗品等物资时,价款中包含的增值税额在缴纳营业税时并没有得到考虑,不予以进项抵扣,存在重复征税现象。改革后,增值税的进项税额可以得到抵扣,这在很大程度上解决了物流业的重复征税问题。 “营改增”前营业税的征收由于物资采购价款中的增值税款不能得到抵扣,很多物流企业倾向于内部关联交易,使生产服务内部化,以降低企业的税负和运营成本。改革后,重复征税问题基本得到解决,企业在选择产品和服务时将更多地基于专业化和效益最大化两个方面考虑。客观来说,企业的这种选择倾向,促进了物流业朝着专业分工的方向发展,提高物流业的专业化水平和效率。同时也将对物流业的上下游企业提出更高的要求,使其更加专业化、规范化。 增值税不同于营业税,从交易发生时增值税专用发票的取得到交税环节的计算抵扣,都有着一套严格的程序。物流企业的增值税发票具有数量大、金额小、业务杂的特点,管理起来存在一定难度。为了使企业利益最大化,企业财务可能会更加关注增值税专业发票的管理并积极税收筹划。同时可能也会促使企业财务人员学习掌握“营改增”的政策内容,并积极对政策进行研究、探讨,以做出最有利于本企业的财务决策。

(二)计税办法变化情况 在“营改增”前,物流企业征收营业税,具体计税办法为:将企业业务划分交通运输类业务和服务类业务,不同业务的收入分别乘上对应的营业税税率。改革后,税收征管方式相应的分为一般征收和简易征收两种,一般征收就是增值税一般纳税人的征收方法,即传统的用销项税额减去进项税额,如果当期销项税额减去进项税额不足抵扣时,可以转入下一个年度进行抵扣。简易征收方法适用于小规模纳税人企业,计税方式类似于营业税的计税方式,即应纳税额=含税销售额÷(1+3%)×3%。 (三)“营改增”对物流企业运作的影响 “营改增”前,物流业征收营业税,每进行一次交易,每进账一笔收入,都要对其全额按照相应税率征收营业税,交易次数与税负呈正相关。除此之外,物流企业在采购设备、燃料、低值易耗品等物资时,价款中包含的增值税额在缴纳营业税时并没有得到考虑,不予以进项抵扣,存在重复征税现象。改革后,增值税的进项税额可以得到抵扣,这在很大程度上解决了物流业的重复征税问题。 “营改增”前营业税的征收由于物资采购价款中的增值税款不能得到抵扣,很多物流企业倾向于内部关联交易,使生产服务内部化,以降低企业的税负和运营成本。改革后,重复征税问题基本得到解决,企业在选择产品和服务时将更多地基于专业化和效益最大化两个方面考虑。客观来说,企业的这种选择倾向,促进了物流业朝着专业分工的方向发展,提高物流业的专业化水平和效率。同时也将对物流业的上下游企业提出更高的要求,使其更加专业化、规范化。 增值税不同于营业税,从交易发生时增值税专用发票的取得到交税环节的计算抵扣,都有着一套严格的程序。物流企业的增值税发票具有数量大、金额小、业务杂的特点,管理起来存在一定难度。为了使企业利益最大化,企业财务可能会更加关注增值税专业发票的管理并积极税收筹划。同时可能也会促使企业财务人员学习掌握“营改增”的政策内容,并积极对政策进行研究、探讨,以做出最有利于本企业的财务决策。