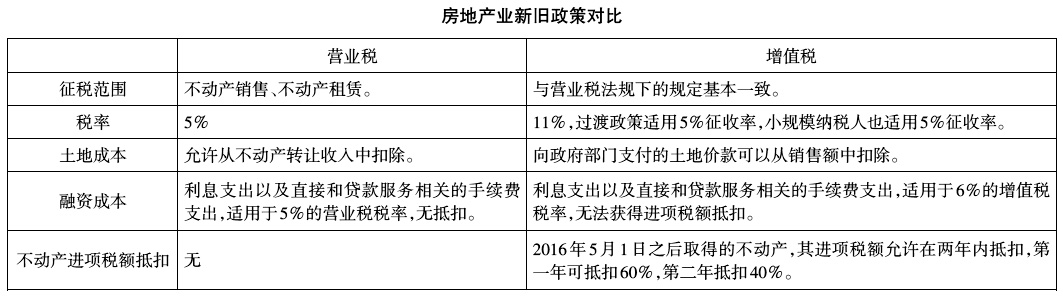

从2016年5月1日起,房地产业被纳入增值税征税范围。本文侧重讨论房地产业一般纳税人和小规模纳税人的相关政策及营改增对其的影响,不包括对《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)、营改增系列公告中与其他个人相关的法规的分析。 一、营改增对房地产业的总体影响 营改增新政下,对房地产业的定义与之前在营业税中的规定基本一致,意味着增值税将适用于房地产销售和租赁业务,受到影响的主要房地产类型包括住宅、写字楼、工业地产、商业地产等。房地产业将适用11%的增值税税率,较之营业税5%的税率有了较大幅度的提高,但由于增值税是基于差额征税,而营业税是基于全额征税,所以单纯将新老税率直接比较是没有意义的。总体而言,房地产业在此次营改增中,具有实质性影响的主要有以下内容: 过渡性政策。房地产业可能是此次营改增改革中受影响最大的行业。在不影响市场经济秩序的前提下,为了保证改革的顺利推进,财政部、国家税务总局特别对存量的房地产项目引入过渡性政策,其中包括房地产开发企业中一般纳税人销售老房地产项目,以及一般纳税人出租现有不动产,均可以选择适用简易计税方法,按照5%的征收率计税。这意味着房地产企业的老项目可以适用和营业税同样的税率,在营改增过程中能够实现平稳过渡。销售2016年5月1日后取得的或新开发的房地产项目才适用于11%的增值税率。 支付的土地价款可以扣除。当房地产开发企业销售房地产、计算增值税税额时,向政府部门支付的土地价款可以从销售额中扣除,以有效地保证房地产开发企业只对其增值的部分纳税。此规定只适用于按照11%的增值税率缴纳增值税的房地产项目,不适用于以简易计税方法计税的房地产老项目。 分期抵扣适用于11%增值税率的不动产进项税额。增值税一般纳税人在2016年5月1日之后取得并在会计制度上按固定资产核算的不动产,其进项税额可分两年从销项税额中抵扣:第一年可抵扣60%,于取得扣税凭证的当期从销项税额中抵扣;第二年可抵扣40%,于取得扣税凭证的当月起第13个月从销项税额中抵扣。如果纳税人发生不动产处置或注销等情况,尚未抵扣完毕的待抵扣进项税额,允许于销售的当期从销项税额中抵扣。相关抵扣政策确保了增值税链条的完整性,并可分两年抵扣,营改增后将在很大程度上促进房地产交易的活跃度。 二、房地产开发企业销售自行开发的房地产项目 在财税[2016]36号文发布后,国家税务总局专门出台了《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年第18号),对房地产开发企业销售自行开发的房地产项目的具体问题进行了明确。房地产开发企业以接盘等形式购入未完工的房地产项目继续开发后,以自己名义立项销售的,也属于销售自行开发的房地产项目。 在采用一般计税方法计算销售额时,房地产开发企业应按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额(含税)。土地价款是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款,否则将不得扣除。土地价款按照建筑面积的比例,分摊至当期销售的房地产项目中。

值得注意的是,房地产开发企业开发的商业地产可能部分进行销售,部分自行持有进行出租,按照《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号)和国家税务总局公告2016年第18号文件的规定,出售的部分可以扣除土地价款,出租的部分则不可以扣除。 房地产开发企业中的一般纳税人销售自行开发的房地产老项目可以选择适用简易计税方法按照5%的征收率计税,但不得扣除对应的土地价款。老项目必须满足以下条件之一:1.《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目;2.《建筑工程施工许可证》未注明合同开工日期或者未取得《建筑工程施工许可证》,但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。 国家税务总局公告2016年第18号文件还明确,一般纳税人销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。这意味着房地产企业可以按照施工许可证来区分不同项目,分别适用不同的增值税计税方法。因此,有些房地产开发公司可能希望住宅按照5%的征收率采用简易征收方式缴纳增值税,而商业地产可能倾向于采取一般计税方法,即按照11%的税率计算增值税销项税额,同时购买方可以抵扣进项税额。重要的是,纳税人一旦选定某种计税方式,36个月内不得更改。