云南省图书馆机构用户,欢迎您!

02

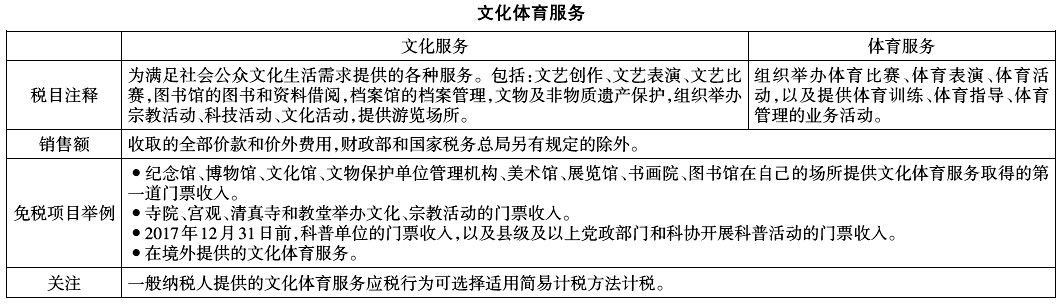

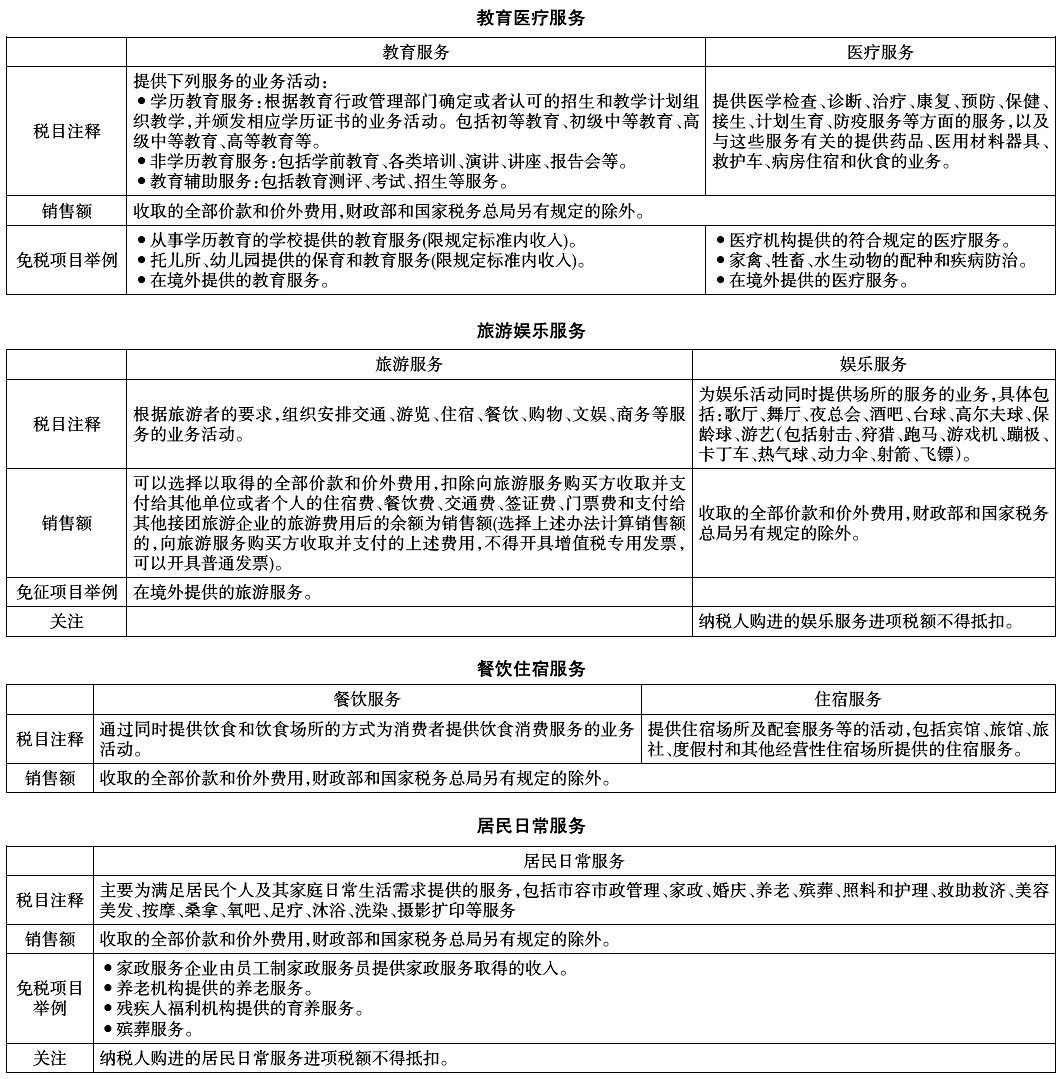

对于税率上升较大的文化体育业(原适用3%的营业税),财税[2016]36号文件明确提供文化体育服务的一般纳税人可以选择适用简易计税方法,此举意在维持相关行业的整体税负基本不变。 由于营改增后适用重新分类的税目,部分行业的税负仍可能因此发生变化。以教育行业为例,该行业在营业税体制下并没有单独列项。在营改增前的实际操作中,很多提供非学历教育的企业将自己提供的教育服务归入文化业项下“其他文化业”中的培训活动,从而适用3%的营业税税率。营改增后,教育服务被单独列项,独立于文化服务,因此,不能选择适用简易计税方法,一般纳税人提供非学历教育服务只能适用6%的增值税,如果这些一般纳税人未能获得充分的进项税额抵扣的话,就可能会导致相关企业的税负上升。 另外,考虑到某些生活服务业(如餐饮行业、居民日常服务和娱乐服务)的客户在很大程度上为个人消费者,较难区分是商务用途还是个人消费,因此,财税[2016]36号文件明确购买此类生活服务所含有的增值税不能申报进项税额抵扣。同时还规定,纳税人发生的简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产的进项税额不得从销项税额中抵扣。纳税人的交际应酬费属于个人消费,不得进行进项税额抵扣。但交际应酬费的具体定义和范围还有待进一步明确。 由于生活服务业的客户大部分属于个人消费者,往往无法抵扣购买服务中含有的增值税。因此,如果生活服务业企业通过提高价格的方式转移税负,那么其消费者接受服务的成本将可能增加。对于企业客户而言,则需要关注上述不得抵扣进项税额的限制,衡量对其成本的影响。 三、需要面对的问题与挑战 增值税的申报和管理,尤其在增值税发票的管控方面,相较营业税有更为严格的要求。生活服务业的纳税人数量众多,会计核算能力差异较大,因此,如何满足营改增后的税务合规要求可能会对部分生活服务企业提出挑战。 小规模纳税人可按照简易方法计税。在简易计税方法下,增值税应纳税额按照应税销售额乘以3%征收率计算,同时不能抵扣进项税额,这一计算方法与现行的营业税计税方式类似。同时,小规模纳税人本身无法开具增值税专用发票(如有需要,可以向主管税务机关申请代为开具)。所以,小规模纳税人的合规性要求可能不会显著提高。 对于一般纳税人(通常为年应税销售额超过500万元的纳税人,或虽然没有超过前述限额,但会计核算健全,能够提供准确税务资料的纳税人),营改增后需要根据税法规定,准确计算增值税销项税额,申报抵扣进项税额,并按规定进行增值税会计核算,其合规要求会有明显上升。另外,如果生活服务业企业的客户可以抵扣其购买的生活服务中所包含的增值税,那么该企业可能面临大量客户(主要是企业客户)索取增值税专用发票的情形,那么如何高效、合规地开具增值税专用发票以满足客户需求,是此类生活服务业企业需要解决的问题。 生活服务业里有大量跨业态经营的企业,以酒店经营企业为例,其除了提供住宿服务以外,还可能会取得餐饮、娱乐(如卡拉OK)、礼品销售、会务活动的服务收入和停车费收入等。根据现行的增值税规定,这类企业需要按照提供的服务类型,分别核算归属不同税目的收入,并分别适用相应的增值税税率或者征收率,计算增值税应纳税额,未分别核算的,将从高适用税率。这就对此类跨业态经营的企业在会计核算和税务处理上提出了更高的要求。不同类型服务在购买方的不同税务处理也可能对跨业态经营企业产生影响。仍以上述酒店经营企业为例,客户向其购买的餐饮服务和娱乐服务不得抵扣进项税额,而同时购买的其他服务(如住宿服务)则可能被纳入进项税额抵扣范围。因此,酒店经营企业可能需要对这两类服务进行不同的开票处理,这也会增加企业在税务管理上的复杂程度。

对于税率上升较大的文化体育业(原适用3%的营业税),财税[2016]36号文件明确提供文化体育服务的一般纳税人可以选择适用简易计税方法,此举意在维持相关行业的整体税负基本不变。 由于营改增后适用重新分类的税目,部分行业的税负仍可能因此发生变化。以教育行业为例,该行业在营业税体制下并没有单独列项。在营改增前的实际操作中,很多提供非学历教育的企业将自己提供的教育服务归入文化业项下“其他文化业”中的培训活动,从而适用3%的营业税税率。营改增后,教育服务被单独列项,独立于文化服务,因此,不能选择适用简易计税方法,一般纳税人提供非学历教育服务只能适用6%的增值税,如果这些一般纳税人未能获得充分的进项税额抵扣的话,就可能会导致相关企业的税负上升。 另外,考虑到某些生活服务业(如餐饮行业、居民日常服务和娱乐服务)的客户在很大程度上为个人消费者,较难区分是商务用途还是个人消费,因此,财税[2016]36号文件明确购买此类生活服务所含有的增值税不能申报进项税额抵扣。同时还规定,纳税人发生的简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产的进项税额不得从销项税额中抵扣。纳税人的交际应酬费属于个人消费,不得进行进项税额抵扣。但交际应酬费的具体定义和范围还有待进一步明确。 由于生活服务业的客户大部分属于个人消费者,往往无法抵扣购买服务中含有的增值税。因此,如果生活服务业企业通过提高价格的方式转移税负,那么其消费者接受服务的成本将可能增加。对于企业客户而言,则需要关注上述不得抵扣进项税额的限制,衡量对其成本的影响。 三、需要面对的问题与挑战 增值税的申报和管理,尤其在增值税发票的管控方面,相较营业税有更为严格的要求。生活服务业的纳税人数量众多,会计核算能力差异较大,因此,如何满足营改增后的税务合规要求可能会对部分生活服务企业提出挑战。 小规模纳税人可按照简易方法计税。在简易计税方法下,增值税应纳税额按照应税销售额乘以3%征收率计算,同时不能抵扣进项税额,这一计算方法与现行的营业税计税方式类似。同时,小规模纳税人本身无法开具增值税专用发票(如有需要,可以向主管税务机关申请代为开具)。所以,小规模纳税人的合规性要求可能不会显著提高。 对于一般纳税人(通常为年应税销售额超过500万元的纳税人,或虽然没有超过前述限额,但会计核算健全,能够提供准确税务资料的纳税人),营改增后需要根据税法规定,准确计算增值税销项税额,申报抵扣进项税额,并按规定进行增值税会计核算,其合规要求会有明显上升。另外,如果生活服务业企业的客户可以抵扣其购买的生活服务中所包含的增值税,那么该企业可能面临大量客户(主要是企业客户)索取增值税专用发票的情形,那么如何高效、合规地开具增值税专用发票以满足客户需求,是此类生活服务业企业需要解决的问题。 生活服务业里有大量跨业态经营的企业,以酒店经营企业为例,其除了提供住宿服务以外,还可能会取得餐饮、娱乐(如卡拉OK)、礼品销售、会务活动的服务收入和停车费收入等。根据现行的增值税规定,这类企业需要按照提供的服务类型,分别核算归属不同税目的收入,并分别适用相应的增值税税率或者征收率,计算增值税应纳税额,未分别核算的,将从高适用税率。这就对此类跨业态经营的企业在会计核算和税务处理上提出了更高的要求。不同类型服务在购买方的不同税务处理也可能对跨业态经营企业产生影响。仍以上述酒店经营企业为例,客户向其购买的餐饮服务和娱乐服务不得抵扣进项税额,而同时购买的其他服务(如住宿服务)则可能被纳入进项税额抵扣范围。因此,酒店经营企业可能需要对这两类服务进行不同的开票处理,这也会增加企业在税务管理上的复杂程度。