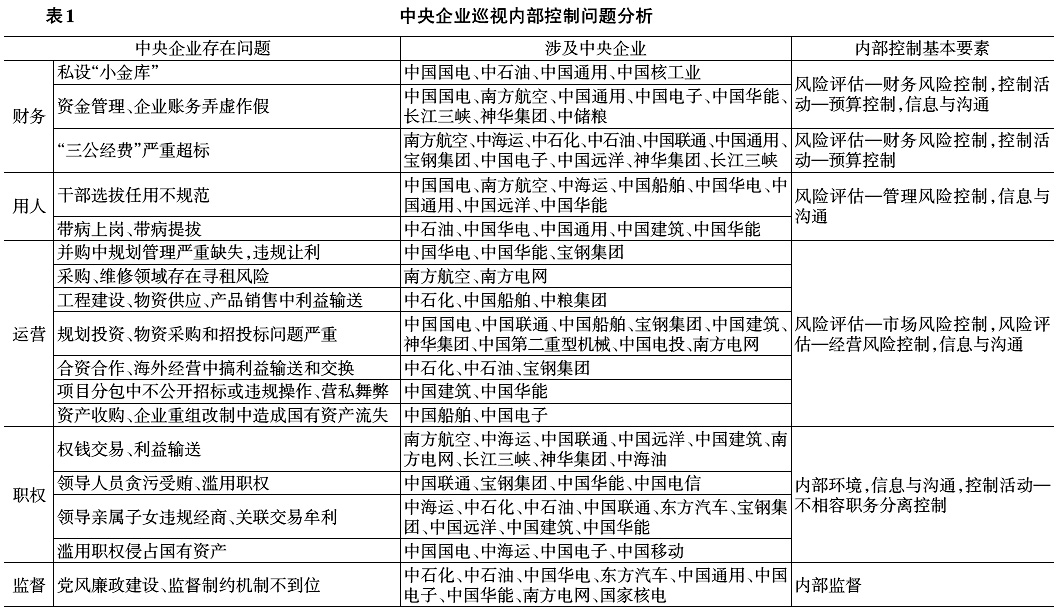

一、引言 中央纪委巡视央企的规模不断扩大,引起了社会的广泛关注。根据中央纪委巡视组对中国石油、国家电网、中国联通等26家央企进行专项巡视的反馈显示,各大央企出现的问题主要集中在私设“小金库”以及物资采购、投资并购、项目违规运营等方面,可见央企现有的内部控制并不十分有效,存在严重缺陷。大数据时代,云计算具有动态可靠的计算能力,使对高效海量的企业业务数据分析成为可能,云会计环境下的群体智能为内部控制与风险管理决策支持提供更好的运行环境,云会计[1]的高可扩展能力及通用性能够帮助集团企业完善内部控制与风险管理架构。 内部控制与风险管理贯穿于企业计划、组织、指挥、管理和协调的始末,对企业的生存和发展至关重要。朱荣恩[3]在《建立和完善内部控制的思考》中运用业务循环法来设计企业内部控制的理论并提出要重视内部控制管理与现行体制、法规的协调统一。卢霈[4]分析了云计算对企业内部控制产生的影响,探讨了当前云计算环境下企业内部控制存在的问题,并且提出了云计算环境下企业内部控制的应对策略。姜秀峰[5]就企业信息化对内部控制的影响,对企业应当采取的措施进行探讨。冯龙飞[6]梳理出云计算环境下企业内部控制面临的挑战,如云计算内部控制难以审计、内部控制环境发生了变化,向外延伸,更难把握等问题。 综观上述文献研究,虽已有不少集团企业的内部控制与风险管理的相关研究,但针对当前备受关注的云会计环境下集团企业的内部控制与风险管理的研究却较为少见,并且结合中央纪委巡视央企的相关研究更是少之又少。实际上,大数据、云会计技术在企业内部控制数据的搜集、分析、处理及其同行业与相关行业的数据检索方面有着很大的优势。鉴于此,本文针对中央纪委巡视央企的内部控制与风险管理的现状及存在的问题,建立了大数据时代基于云会计的企业内部控制与风险管理框架模型,通过该框架可指导中央企业对内部控制的动态管理,及时发现企业运行中风险管理的关键问题,为央企的内部控制与风险管理提供新的思路。 二、中央纪委巡视央企的内部控制与风险管理的现状及问题分析 (一)中央纪委巡视中央企业基本现状 党的十八大以来,中央巡视组用不到3年的时间完成了六轮巡视,共涉及31个省区市,中央决定2015年完成对中管国有重要骨干企业和金融企业巡视全覆盖。其中中央企业这个领域的腐败问题较为突出,中央纪委共巡视央企38家,被巡视央企党风廉政建设责任制落实不到位,私设“小金库”,开办关联公司进行权钱交易、利益输送、违规决策、监管不力、招投标不规范、贪污贿赂、选人用人不规范等问题比较普遍。部分重大投资涉嫌利益输送,一些项目在资产并购或处置过程中贵买贱卖,海外资产管理存在重大风险隐患。顶风违纪,违反中央八项规定精神的问题时有发生,公款旅游、吃喝问题突出,违规公款购买礼品卡、发放员工福利、配备公车等问题依然存在。这一系列问题引发社会舆论高度关注,严重影响了相关中央企业的声誉和形象,已成为我国经济运行中的一大顽症。 (二)中央企业现存问题 中央企业存在如此严重的问题,主要是由于其内部控制与风险管理制度不完善所造成的,本文结合26家被中央纪委巡视的央企所存在的问题进行问题分类以及所属内控要素的归集,结果如表1所示。 由表1可知,被中央纪委巡视的央企所存在的问题具体体现在内部控制基本要素里面的财务风险控制、经营风险控制和市场风险控制以及不相容职务分离控制和预算控制等方面。从中央纪委巡视结果可以看出,一些央企风险意识淡薄,未建立完善的风险控制系统,导致在企业运转过程中忽视风险控制,造成巨大隐患甚至损失。目前,虽然绝大多数企业都建立了内部控制体系,但其操作规程都较为粗放,缺乏统一的、详尽的、具有很强操作性的岗位操作流程,内部缺乏制衡机制,对管理系统缺乏控制,导致内部控制形同虚设。企业管理者素质不高、法律意识淡薄,领导利用内控制度的漏洞,大量收受贿赂,贪污、挪用、盗窃企业资金,勾结外部个人或企业非法侵占资金,以牺牲企业利益为代价,使自己的利益最大化。这些现象都对企业甚至社会造成非常恶劣的影响。目前大部分企业仅仅从内部会计控制的角度对企业进行单一的、片面的、非系统化的内部控制实施,忽略了大数据时代的信息发展水平。在大数据时代,云会计技术在企业财务数据的储存、搜集、分析等方面都具有很强的优势,可以满足中央企业对于高效率的内部控制系统的完善、信息方便获取的需求,这必然会对企业内部控制及管理水平产生较大的影响。因此,要解决中央企业诸多的内部控制问题,企业必须通过大数据、云会计技术的应用,建立全面的内部控制系统,提高企业内部控制及风险管理系统的运行效果。 三、基于云会计的集团企业内部控制与风险管理框架模型构建 (一)云会计环境下的内部控制特征分析 基于大数据、云会计技术加强内部控制,应当遵循成熟完备的理论体系进行设计、运行、维护。从内部控制的基本要素看,企业内部控制涉及5个要素,如图1所示。在云会计环境下,它们有了新特征新功能,其中包括:(1)提供有利的控制环境;(2)对风险进行持续评估;(3)提供与有效控制相关的政策和程序的设计、实施和维护;(4)提供有效的信息沟通机制;(5)对控制政策和程序的有效性进行持续的监督,并解决发现的潜在问题。