云南省图书馆机构用户,欢迎您!

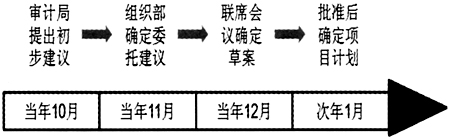

(一)A区审计局经济责任审计项目的确立 2001年T市A区成立了区经济责任审计工作领导小组,后根据2010年10月中共中央办公厅、国务院办公厅的《党政主要领导干部和国有企业领导人员经济责任审计规定》进行了调整,并于2014年正式更名为区经济责任审计联席会议,接受区委和区政府的直接领导;联席会议成员单位包括区组织部、区纪检委、区监察局、区人社局、区国资委和区审计局,联席会议召集人由区组织部部长担任。区联席会议下设联席会议办公室,具体负责联席会议的日常工作事宜。 A区审计局根据近3年来经济责任审计的实际情况,在充分征求纪检、监察等联席会议成员单位意见的基础上,于每年10月底前向区组织部提出下一年度经济责任审计计划的初步建议;区组织部于当年11月底前研究并提出下一年度经济责任审计计划委托建议;区联席会议办公室及时组织召开会议研究讨论该委托建议,共同议定经济责任审计计划草案;区审计局于当年12月底前将联席会议办公室研究议定的审计计划草案,报请区长批准后,由区组织部出具经济责任审计委托书;区审计局按照委托书内容确定下一年度经济责任审计项目;联席会议于每年第一季度组织召开审前部署会,提出年度经济责任审计总体要求和工作安排,A区审计局全局的审计项目计划随之确定。局领导班子根据4个业务科室的特点和任务类型,共同商讨经济责任项目的分配,并拟定审计项目进度时间草案,各科室根据该草案安排当年审计工作。

(一)A区审计局经济责任审计项目的确立 2001年T市A区成立了区经济责任审计工作领导小组,后根据2010年10月中共中央办公厅、国务院办公厅的《党政主要领导干部和国有企业领导人员经济责任审计规定》进行了调整,并于2014年正式更名为区经济责任审计联席会议,接受区委和区政府的直接领导;联席会议成员单位包括区组织部、区纪检委、区监察局、区人社局、区国资委和区审计局,联席会议召集人由区组织部部长担任。区联席会议下设联席会议办公室,具体负责联席会议的日常工作事宜。 A区审计局根据近3年来经济责任审计的实际情况,在充分征求纪检、监察等联席会议成员单位意见的基础上,于每年10月底前向区组织部提出下一年度经济责任审计计划的初步建议;区组织部于当年11月底前研究并提出下一年度经济责任审计计划委托建议;区联席会议办公室及时组织召开会议研究讨论该委托建议,共同议定经济责任审计计划草案;区审计局于当年12月底前将联席会议办公室研究议定的审计计划草案,报请区长批准后,由区组织部出具经济责任审计委托书;区审计局按照委托书内容确定下一年度经济责任审计项目;联席会议于每年第一季度组织召开审前部署会,提出年度经济责任审计总体要求和工作安排,A区审计局全局的审计项目计划随之确定。局领导班子根据4个业务科室的特点和任务类型,共同商讨经济责任项目的分配,并拟定审计项目进度时间草案,各科室根据该草案安排当年审计工作。  图1 A区经济责任审计计划的制订流程图 资料来源:作者整理 A区年度经济责任审计计划一经确定,不得随意变更。确需调整的,须由联席会议有关成员单位提出调整建议,经联席会议办公室组织研究后提出调整计划草案,由区审计局报请区长批准。如2014年4月,因领导干部的离任和调任等原因,区组织部根据实际情况提出增加“关于R同志2012年9月至2014年2月任区繁华办主任期间履行经济责任情况的审计”、“关于Q同志2012年1月至2014年3月任区党校党委书记和校长期间履行经济责任情况的审计”和“关于N同志2012年和2013年任O公司董事长和总经理期间履行经济责任情况的审计”共3个项目的调整建议,随后由区联席会议共同讨论确定调整计划草案,并报经区长批准后同意进行。 (二)A区审计局经济责任审计特点 1.审计类型以任期经济责任审计为主。经济责任审计包括任期经济责任审计和离任审计。A区经济责任审计项目基本均为任期经济责任审计,平均每2~3年会对同一个部门或单位的领导干部开展经济责任审计,而一般A区领导干部的任职期限是5年,因此即使由于退休或人员调动引起领导干部离任,针对离任所开展的经济责任审计项目也是就近2年左右的任职时间开展审计,而不是对领导干部整个任期的经济责任审计。

图1 A区经济责任审计计划的制订流程图 资料来源:作者整理 A区年度经济责任审计计划一经确定,不得随意变更。确需调整的,须由联席会议有关成员单位提出调整建议,经联席会议办公室组织研究后提出调整计划草案,由区审计局报请区长批准。如2014年4月,因领导干部的离任和调任等原因,区组织部根据实际情况提出增加“关于R同志2012年9月至2014年2月任区繁华办主任期间履行经济责任情况的审计”、“关于Q同志2012年1月至2014年3月任区党校党委书记和校长期间履行经济责任情况的审计”和“关于N同志2012年和2013年任O公司董事长和总经理期间履行经济责任情况的审计”共3个项目的调整建议,随后由区联席会议共同讨论确定调整计划草案,并报经区长批准后同意进行。 (二)A区审计局经济责任审计特点 1.审计类型以任期经济责任审计为主。经济责任审计包括任期经济责任审计和离任审计。A区经济责任审计项目基本均为任期经济责任审计,平均每2~3年会对同一个部门或单位的领导干部开展经济责任审计,而一般A区领导干部的任职期限是5年,因此即使由于退休或人员调动引起领导干部离任,针对离任所开展的经济责任审计项目也是就近2年左右的任职时间开展审计,而不是对领导干部整个任期的经济责任审计。