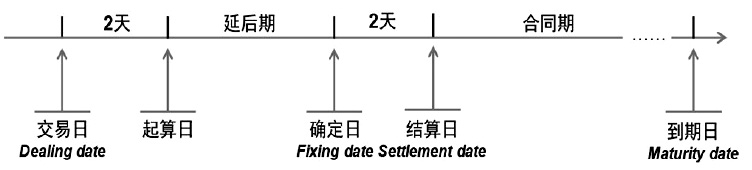

一、远期合约的优缺点 远期合约(Forward Contracts)是指交易双方先行谈妥价格,未来某一确定时间再办理交割手续的合同。准备买入标的物的一方为多头,准备卖出标的物的一方为空头。如果远期合约以一般商品为交易标的,则这种合同其实就是先谈妥价格后提货的买卖合同,读者对此并不陌生(如购买期房所签订的房屋买卖合同)。在风险管理实践中,常用的是金融远期合约,也就是以金融原生工具为标的资产的远期合约,一般是指远期利率协议和远期外汇协议。远期利率协议通常用于利率风险管理,远期外汇协议通常用于外汇风险管理。远期合约的交易是场外交易,即在OTC(Over The Counter)市场进行交易,不通过交易所进行交易。OTC交易具有简单快捷、量身定做、得遂所愿的优点,但反过来看,它是缺乏监管的交易,完全取决于交易双方的信誉,存在较大的违约风险。 远期合约的特点及优点主要体现在以下三个方面。(1)远期合约是非标准化合约,灵活性较大是其主要优点。交易双方可以就交割地点、交割时间、交割价格、合约规模、标的物的品质等细节进行谈判,实现“按需定制”。(2)远期合约可以弥补期货合约之不足。期货的交易品种相对有限,且期货的到期日可能与套期保值对象的期限不匹配。(3)远期交易在买卖成交时并不发生现金流动,双方只是将交易的各项条件(如交易标的物的质量、交易的数量、交易的价格及交割结算日等)用合约的形式确定下来,而实际交割则在预约的将来某一个特定日期进行。 与期货相比,远期合约的缺点主要表现在:一方面,远期合约通常不在交易所中进行集中交易,这不利于信息交流和传递,导致价格发现的效率较低;另一方面,远期合约流动性较差,履约没有保证,违约风险较高,即使采取缴纳定金、第三方担保等方式仍无法解决违约风险问题。 二、远期利率协议的交易机理与会计处理 1.远期利率协议的交易机理 远期利率协议(Forward Rate Agreement,FRA)是买卖双方同意从未来某一商定的时期开始,在某一特定时期内按协议利率借贷一笔数额确定、以具体货币表示的名义本金的协议。之所以称为“名义”,是因为在将来清算时,往往不涉及本金的交易,而是由某一方支付利息差额。易言之,借贷双方不必交换本金,只是在结算日按照协议利率与参考利率之间的差额以及名义本金额,由交易一方付给另一方结算金额。远期利率是指现在约定的将来一定期限的利率,如1×4远期利率,即表示1个月之后开始的期限3个月的远期利率。远期利率协议的作用是通过固定将来的利率水平而控制利率风险。由于该协议仅仅按照利率差额结算,不必支付本金,因此,其资金流动量较小。这就给企业提供了一种无须改变其资产负债结构即可管理利率风险的工具。与场内交易的衍生工具(期货、期权)相比,远期利率协议的优点是简便、灵活、不需支付保证金等。虽然场外交易存在信用风险和流动性风险,但是由于仅仅存在差额结算、不涉及本金,因此其风险相对有限。 在境外,远期利率协议的参考范本,是英国银行家协会(British Bankers' Association,BBA)1985年颁布的远期利率标准化文件(British Bankers' Association London Interbank Forward Rate Agreements Recommended Terms and Conditions,简称FRABBA)。根据该文件,每笔FRA仅仅需要一个电传确认即可成交。该范本规定了合约中的重要术语。主要包括如下内容:(1)合同金额,是指借贷的名义金额。(2)合同货币,是指合同标的货币币种。(3)合同利率,是指缔约双方确定的借贷利率。(4)参照利率,是指协议中指定的在确定日用以确定结算金额的某种市场利率,通常采用确定日的伦敦银行间拆借利率。(5)结算金额,是指在结算日,根据合同利率和参照利率的差额计算出来的,由某一缔约方向另一方交付的金额。(6)交易日,是指合同生效的日期。一般地,交易日与起算日间隔两个交易日。(7)结算日,是指名义借贷开始的日期,也是某一缔约方向另一方交付结算金额的日期。(8)到期日,是指名义借贷到期的日期。(9)合同期,是指结算日至到期日之间的天数。天数的计算规则通常预先在协议中予以约定。(10)确定日,是指确定参照利率的日期。一般地,确定日与结算日间隔两个交易日。上述日期之间的关系如图1所示。

图1 远期利率协议的交易过程示意图 令C=合同利率,S=参照利率,N=合同标的金额,d=远期利率协议的合同期的计息天数,D=参考利率计息基准对应的年度计息天数。若S>C,则卖方向买方支付;若S<C,则买方向卖方支付。结算金额的常用计算公式如下:N×(S-C)×d/(1+S×d/D) 在我国,中国人民银行2007年发布的《远期利率协议业务管理规定》给出了远期利率协议的交易规则。该规定所称远期利率协议是指交易双方约定在未来某一日,交换协议期间内一定名义本金基础上分别以合同利率和参考利率计算的利息的金融合约。其中,远期利率协议的买方支付以合同利率计算的利息,卖方支付以参考利率计算的利息。远期利率协议的参考利率应为经中国人民银行授权的全国银行间同业拆借中心(简称交易中心)等机构发布的银行间市场具有基准性质的市场利率或中国人民银行公布的基准利率,具体由交易双方共同约定。市场参与者开展远期利率协议业务应签署《中国银行间市场金融衍生产品交易主协议》。在我国,远期利率协议的交易规则与前述的FRABBA相似,远期利率协议的参照标准常常使用上海银行间同业拆放利率(Shibor)。