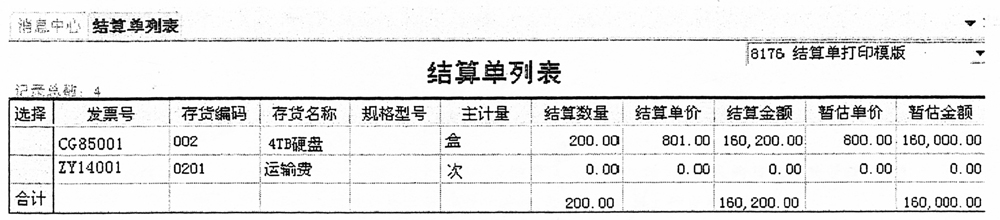

交通运输业自2013年8月(其中铁路运输业自2014年1月)开始在全国范围内实施营业税改征增值税的政策,企业接受运输劳务取得货物运输业增值税专用发票,可按专用发票上列明的税额(即运费金额的11%或3%)抵扣进项税额。2013年8月之前发生的运费以运费乘以7%抵扣进项税额,按运费乘以(1-7%)计入所购货物的成本。“营改增”后运费的增值税额的计算方式有如下几种: 增值税销项税额=收取运费/(1+11%)×11% 增值税销项税额=收取价外收入/[1+17%(或13%)]×17%(或13%) 增值税进项税额(包括采购环节支付运费、销售环节支付运费)=支付运费×11% 增值税进项税额转出(采购发生非合理损耗的,其运费的进项税额应转出)=支付运费×11% 以采购支付运费为例,在用友ERP-U8系统中“运费发票”功能是按2013年8月之前的税法规定计算抵扣处理的,使用该功能已不能正确分摊运费。运输企业或一般企业混业经营收取的运费及以运费名义收取的价外收入,在ERP-U8中如何处理尚未有学者提及。实务中需软件公司提供补丁程序来解决“运费发票”等功能与现行税法规定不一致的问题。本文以案例说明如何正确完成各种运费处理流程。 一、初始化设置 在“基础档案/存货/存货分类”中增加“02劳务费用”一级分类,再设置计量单位“次”。在“存货/存货档案”中增加“0201运输费”二级分类,销项税率、进项税率均设置为11%,并选择属性为“外购、内销、外销、应税劳务”。在“基础档案/业务/费用项目分类”下设置“1无分类”,再执行“业务/费用项目”命令,增加“01运输费”,以用于处理在销售业务中支付的代垫费用、各种销售费用等业务。在“基础档案/业务/非合理损耗”中增加“01运输部门责任”。 二、采购业务运费处理 业务1:本公司2015年6月10日向兴华公司购买4TB硬盘200盒,单价为800元/盒,验收后放入原料仓库,同时收到增值税专用发票一张,票号为CG85001。在采购的过程中,发生运输费200元,收到相应的货物运输业增值税专用发票一张,税率为11%,税额22元,票号为ZY14001。 业务2:本公司2015年6月16日向兴华公司购买4TB硬盘一批,单价为800元/盒,验收入原料仓库2000盒,同时收到增值税专用发票一张,发票上注明数量为2100盒,票号为CG85002。另外,在采购的过程中,发生运输费8400元,收到相应的货物运输业增值税专用发票一张,税率为11%,税额924元,票号为ZY14002。情况一:入库数量比发票载明数量减少的100盒属于运输单位的责任,对方已同意赔偿。情况二:入库数量比发票载明数量减少的100盒属于合理损耗。 (一)业务1的处理流程 1.在库存管理系统中直接填制并审核采购入库单:库存管理→入库业务→采购入库单,进入“采购入库单”窗口,点击“增加”,录入资料内容后保存→审核→退出。 2.在采购管理系统中参照采购入库单填制采购专用发票:采购管理→采购发票→专用采购发票,进入“专用发票”窗口,增加→生单→参照“采购入库单”;打开“过滤条件选择”对话框点击“过滤”,出现“拷贝并执行”窗口,选择要拷贝的入库单后输入发票号“CG85001”,保存→退出。 3.在采购管理系统填制运费的采购发票:采购管理→采购发票→采购专用发票,进入“采购专用发票”窗口,点击“增加”,录入案例资料内容:存货代码0201运输费,数量1次,金额200元,税率11%,发票号ZY14001,保存→退出。 4.在采购管理中,执行采购结算→手工结算:执行选单→过滤,选择要结算的单据(应同时选中供应商为兴华公司票号为CG85001和ZY14001的两张专用发票及一张供应商为兴华公司的采购入库单),确定后返回手工结算窗口→按“数量”(或按“金额”)→“分摊”→“结算”,提示结算成功。 5.在应付款管理系统中审核发票(CG85001及ZY14001),再执行“制单处理”,选中上述两张发票合并制单,生成凭证:借:材料采购160200,应交税费——应交增值税(进项税额)27222;贷:应付账款——应付货款187422。 6.在存货核算系统中执行正常单据记账,再生成原料入库凭证:借:原材料160200;贷:材料采购160200。 通过“采购结算/结算单列表”可查看到:4TB硬盘的结算单价为801元,结算金额为160200元,如图1所示。

图1 采购结算单查询 (二)业务2的处理流程 1.启动库存系统,填制并审核采购入库单。 2.在采购系统中填制采购专用发票,票号为CG85002。 3.在采购系统中填制运费的采购专用发票,票号为ZY14002。 4.在采购管理中,执行采购结算→手工结算,执行“选单”→“过滤”→选择要结算的单据(应同时选中供应商为建昌公司票号为CG85002和ZY14002的两张专用发票及一张供应商为建昌公司的对应采购入库单),此时结算数量为2000盒,发票数量为2100盒,录入非合理损耗数量100盒、非合理损耗金额80000元,非合理损耗归属运输部门责任,进项税转出金额系统自动计算为13600元,需修改为13644元,点击“OK确定”按钮,返回“手工结算”窗口→按“数量”(或按“金额”)→“分摊”→“结算”,提示结算成功。