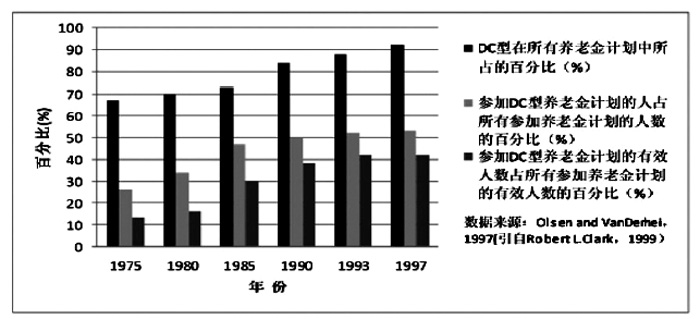

一、设定受益计划的发展与衰落 (一)设定受益计划的兴起 19世纪末20世纪初,一些发达资本主义国家的科技和工业生产快速发展,由“蒸汽时代”进入“电气时代”,在历史上被称为第二次工业革命。在此背景下,生产车间的科学管理成为当时的研究热点问题。生产车间里最重要的要素是机器和工人,而对工人的管理问题成为研究的重中之重。“人力折旧观”在此背景下应运而生。“折旧”概念并不源于会计理论,它首先被工程师们用于分析车间和设备生产性能的降低,后来才被用来满足财务核算的一个概念。“人力折旧观”是指将员工的人力价值,视同如机器设备的成本一样,机器设备因长期使用而会发生耗损折旧,长期雇佣的员工同样会因为年老而失去劳动能力,故需要雇员在劳动期间提取准备金以满足其退休后的基本生活。此视角认为员工应像机器一样可以贬值,那其贬值的部分就应该被合理的计算和计损。设定受益型养老金计划正是基于这种“人力折旧观”的发展被当时的美国普遍接受,进而以此构建了设定受益型养老金会计制度。 (二)设定受益计划的发展与衰落 世界上第一个正式的私人养老金计划始于1875年。当时的美国运通公司为退休雇员提供退休福利,在该种退休福利计划下,退休后可获得相当于他们供职最后十年平均工资一半的福利金。年满60岁且在公司工作了20年又永久丧失了劳动能力的雇员才能获得此计划。此后,1900年至1920年的20年间,铁路、公共事业、银行、矿产和石油行业的养老金计划经历了快速发展的阶段。早期的私人养老金计划大多是一种DB型养老金计划,企业于雇员退休后按月向其支付既定的退休金。到1929年底,大约400种养老金计划覆盖了美国10%的非农劳动力。经过几十年的发展,1974年9月,美国国会通过了《雇员退休收入保障法案(Employee Retirement Income Security Act)》,划分了两种类型的养老金计划,即设定提存计划(Defined Contribution Plans,DC计划)和设定受益计划(Defined Benefit Plans,DB计划)。DC计划是指企业向一个独立主体(通常是基金)支付固定提存金,如果该基金不能拥有足够资产以支付与当期和以前期间职工服务相关的所有职工福利,企业不再负有进一步支付提存金的法定义务和推定义务。DB计划则指企业承诺在雇员退休时一次或分期支付一定金额的养老金,只要企业有能力履行支付雇员退休金的义务,则企业可自行决定是否按时提取养老金以及提取多少金额。在该计划下,企业的义务是为现在及以前的雇员提供商定的福利,精算风险(福利费用将比预期多)和投资风险实质上由企业承担。如精算或投资的实际结果比预期差,企业的义务可能会增加。和设定提存计划不同,设定受益计划并不要求向一个独立主体支付提存金。 1974年的前十年,DC计划的发展速度仅是DB计划的80%,而从法案开始实施的1975年开始,DC计划的发展速度却是DB计划的三倍。1980年,DB计划覆盖了80%左右的雇员,在1990年,覆盖率就减少到了70%左右。在美国的20世纪90年代,主流的DB型养老金计划呈缩减趋势,而DC型养老金计划则呈上升趋势,如表1、图1所示。 此后十几年的发展中,DB型养老金计划作为一种传统的养老金计划,在养老金计划中所占的比重一直落后于DC型养老金计划,如表2所示。

图1 私人养老金计划及参加者情况

二、设定受益计划衰落的原因 DB计划可能不注入资金,也可能由企业全部或部分的向某一个独立于企业的机构或基金以交纳提存金形式注入资金。雇员退休金的支付不仅取决于基金的财务状况和投资业绩,同时取决于主体补偿基金资产短缺的能力和意愿。因此,企业在实质上承担着与计划相关的所有风险。本文认为以下原因导致了设定受益计划的衰落。 首先,DB计划的会计处理和信息披露复杂。设定受益计划的最终成本可能受许多变量的影响,如最终薪金、雇员流动率和死亡率、雇员提存以及医疗费用趋势。计划的最终成本是不确定的,并且这种不确定性可能在较长的一段时间内存在。企业要根据精算假设确定的金额来确认年金费用,并将根据精算师计算的应缴费用与当期年金费用的差额计入递延年金资产或递延年金负债中,来反映尚未摊销的前期服务成本以及尚未确认的精算损益等。按FASB规定,年金基金资产与应计年金负债的金额要在财务报表附注中单独披露,且金额要分别单独确认,不能相互抵消。 其次,DB计划对精算的准确性要求很高。精算假设的准确性会对计量负债和费用估计产生重大影响,并有可能产生精算利得与损失。鉴于负债是在折现的基础上计量的,并要在雇员提供相关服务的许多年后才履行,为计量离职后福利义务的现值和相关的当期服务成本,必须运用精算估价的方法,并将福利归属于雇员的服务期间。假如一个雇员从入职到退休过程中不变动工作,在一个企业工作的时间可以长达40年。这期间的通货膨胀率、福利水平以及养老基金的投资回报等均具有巨大的不确定性。此外,如果已退休雇员的实际寿命比预期的长,那么公司就要承担更多预计外的费用。这些不确定性以及长期的养老金成本负担可能给企业的持续经营带来很大的困难。